115 Vermögensverwaltung(en) auf dem Prüfstand:

Warum 71% der Vermögensverwalter in der Schweiz Geld vernichten statt zu vermehren

26 hilfreiche Tipps, die Sie wissen müssen, BEVOR Sie ihr Geld in fremde Hände legen.

Dank den Beziehungen aus meiner Tätigkeit als ehemaliger Geschäftsführer des Verbandes Schweizerischer Vermögensverwalter VSV kam ich zu einem streng vertraulichen Datenberg aus dem Private Banking.

Ich habe 115 Wertschriften Depots, inklusive Banken und Vermögensverwalter analysiert.

Die Resultate dieser einmaligen Insider-Marktstudie werden Sie überraschen.

Dank echten Daten aus einem äußerst intransparenten Markt, den nur Wenige kennen, und unseren messerscharfen Kriterien stellen Sie sicher, dass Ihr Geld in sichere Hände kommt. Sie werden nie mehr überhöhte Gebühren zahlen & Vermögen verlieren.

“Erfahrungsgemäß entdecken die meisten Anleger erst im Nachhinein (bei eingetretenem Verlust) die falsche Wahl von Banken und Vermögensverwalter in der Schweiz.“

Ich zeige Ihnen Testfragen, womit Sie kinderleicht faire Best-in-Class Asset Manager erkennen und Geldvernichter im Vornherein demaskieren.

Das Schöne ist, dass Sie in der Lage sein werden, Vermögensverwalter zu testen, bevor Sie zu investieren beginnen.

Ihr

![]()

Autor: Enzo Caputo

Banking Lawyer seit: 1986

Position: Founder & CEO der

Boutique Anwaltskanzlei Caputo & Partners

Aktualisiert am: 05.04.2021

- Beste Vermögensverwalter der Schweiz – Wie findet man sie?

- Wie teste ich Bank und unabhängige Vermögensverwalter der Schweiz (in 5 Minuten)?

- Vermögensverwaltung Schweiz Vergleich

- Externe Vermögensverwalter der Schweiz ohne Verluste im Q1 2020 sind selten, aber es gibt sie!

- Wie finde ich eine nachhaltige Vermögensverwaltung in der Schweiz?

- Vermögensverwalter Schweiz Rating der Bilanz 28. Februar 2020

- Anzahl unabhängige Vermögensverwalter Schweiz, inklusive Banken

- Vermögensverwaltung Schweiz Vorteile – auf einen Blick!

- Unabhängige Vermögensverwalter in der Schweiz – ohne Interessenskonflikte

- Banken weisen immer mehr ausländische Kundschaft ab

- Privatbanken Schweiz Liste lanciert (2018)

- Welche ist die beste Bank für Privatkunden?

- Vermögensverwaltung Schweiz Voraussetzungen

- Wo passieren die schlimmsten Fehler in der Vermögensverwaltung Schweiz?

- Vermögensverwaltungs Schweiz Regulierung

- Vermögensverwaltung Schweiz Kosten: Bank oder externer Vermögensverwalter?

- Die 3 fatalsten Fehler, die ausländische Klienten mit Schweizer Banken machen

- Gehen Sie niemals alleine zur Bank

- Vermögensverwaltung Schweiz Kosten

- Wieviel kostet die Vermögensverwaltung bei einer Bank?

- Statistik Vermögensverwaltung Schweiz

- Vermögensverwalter Schweiz Rating

- Externe Vermögensverwalter Schweiz: Welche erzielen gute Resultate?

- Vermögensverwalter Schweiz: Lizenz zum Ausüben der Vermögensverwaltung

- Online Vermögensverwaltung Schweiz

- Grösste unabhängige Vermögensverwalter Schweiz

Wichtige Hinweise zum Inhalt dieser Seite & der Corona Krise 2020

Steigende Kurse in den letzten 11 Jahren haben schwache Leistungen maskiert. Erst der Crash im ersten Quartal 2020 (mitten in der Corona Krise) entlarvte schonungslos, welche Vermögensverwalter in der Schweiz das Vermögen nicht professionell abgesichert hatten.

Steigende Kurse in den letzten 11 Jahren haben schwache Leistungen maskiert. Erst der Crash im ersten Quartal 2020 (mitten in der Corona Krise) entlarvte schonungslos, welche Vermögensverwalter in der Schweiz das Vermögen nicht professionell abgesichert hatten.

Welche 3 Hauptursachen haben im Corona Crash Milliarden vernichtet?

- Hohe Gebühren

- Fatale Hebeleffekte

- Fehlendes Hedging

Verlässliche Daten und aussagekräftige Kriterien aus 115 echten Depotauszügen erlauben mir, klare Antworten auf Fragen zu geben, die Sie schon immer wissen wollten, aber Ihre Bank Ihnen nie beantwortet hat.

Hier finden Sie die häufigsten Fragen ausländischer Anleger, die mir täglich gestellt werden:

- Wie viel Rendite ist realistisch?

- Privatbanken vs. unabhängige Vermögensverwalter Schweiz: Wer ist besser?

- Wie viel darf eine Vermögensverwaltung in der Schweiz kosten?

- Wer hat in der Corona Krise mehr Geld verloren, die Banken oder die unabhängigen Vermögensverwalter?

- Welche Anlagestrategien haben sich bewährt und welche sollte man meiden?

- Wie finde ich einen erprobten Vermögensverwalter, der langfristig performt?

Unabhängige Vermögensverwalter Schweiz Studie

Als Boutique Anwaltskanzlei sind wir unabhängig. Wir stehen nicht auf der Lohnliste der Grossbanken, wie die grossen Anwaltskanzleien und Consultingfirmen. Deshalb können wir es uns leisten, Klartext zu sprechen.

Exklusiv erhalten Sie hier Einblick in:

- noch nie veröffentlichtes und nur schwer zugängliches Zahlenmaterial

- wenig bekannte aber aussagekräftige Kriterien

- geheime Insiderinformationen

- einfache und praktische Testfragen für den Vergleich von Vermögensverwaltern und Privatbanken

[1.] Beste Vermögensverwalter (Schweiz) – Wie findet man sie?

Verlassen Sie sich bei der richtigen Auswahl von Privatbank und Vermögensverwalter nicht auf den Zufall oder auf den gut gemeinten Rat eines Freundes oder Bekannten. Wenn es um Ihr Geld geht, sollten vielmehr nur harte Fakten und Langzeitdaten über die Auswahl entscheiden.

Das in der Presse vielbeachtete Vermögensverwalter Schweiz Rating der Zeitschrift Bilanz geht nur auf 1, 3 und maximal 5 Jahre zurück. Unsere Daten decken 10 Jahre ab. Wir fangen an, wo andere aufhören. Wir analysieren langfristig. Immerhin wird ein Schweizer Konto im Durchschnitt für eine Dauer von 17 Jahren eröffnet.

Der aktuelle Börsen-Crash vom März 2020 trennte das Spreu vom Weizen. Gerade im letzten Börsencrash zeigte sich, wer das Metier wirklich beherrscht und wer nur als Schönwetterkapitän taugt. Nur wer auch in schwierigen Märkten mit Ausnahmesituationen umgehen kann, Vermögen professionell absichern kann, kommt als Klassenbester auf unsere Plattform.

In Kürze gebe ich Ihnen 3 einfache Testfragen zu Ihrer Geldanlage, um Ihre Bank oder externe Vermögensverwalter sofort (in 5 Minuten) zu testen.

Nach der Beantwortung der 3 Testfragen wissen Sie gleich, wie gut oder schlecht Ihre Geldanlage verwaltet wurde. Das Testresultat wird Ihnen sagen, ob Sie Vermögensverwalter oder Bank wechseln müssen.

Passen Sie auf. Jetzt kommt die Gretchenfrage: (Siehe Punkt 2)

[2.] Wie teste ich Bank und unabhängige Vermögensverwalter in der Schweiz (in 5 Minuten)?

Hier ist der Test mit 3 Testfragen zu ihrer Geldanlage, die Sie sich stellen müssen.

- Hat mein Portfolio (Referenzwährung in CHF, EUR oder USD) im ersten Quartal 2020, trotz Corona Krise – keine Verluste erlitten?

- Hat mein Portfolio (CHF, EUR oder USD) in der letzten 5 Jahren (1. Mai 2015 bis 30. April 2020), also trotz Corona Krise mit Börsencrash, immer noch eine positive Performance von gesamthaft 25% oder mehr erzielt?

- Sind meine Gesamtkosten pro Jahr für mein Portfolio in CHF, EUR oder USD unter 1,2% des verwalteten Vermögens? Gesamtkosten = Depotgebühren + Transaktionsgebühren + Kosten für die Vermögensverwaltung + versteckte Kosten in den Produkten (Fonds/ETFs/Zertifikate)

Wenn Sie alle 3 Fragen mit JA beantworten können, dann müssen Sie mich nicht kontaktieren. Sie haben die richtige Bank und den richtigen Vermögensverwalter für Ihr Geld. Ich gratuliere Ihnen.

Wenn Sie eine dieser 3 Fragen mit NEIN beantworten, sollten Sie uns kontaktieren.

Gemeinsam analysieren wir zusammen im Team, wie Sie Ihre Kosten niedrig halten und Ihre Rendite nachhaltig verbessern können.

Nie mehr wird Ihnen die Rendite von den Kosten aufgefressen!

Anhand der echten Wertschriften Portfolios mit investiertem Kapital unserer Klienten kontrollieren wir seit Jahren echte Kosten und effektiv erzielte Renditen. Mit strikten Selektionskriterien filtrieren wir die Best-in-Class Vermögensverwalter heraus. Zusätzlich mit den abgestimmten Preisverhandlungen mit stark kapitalisierten Depotbanken erzielen unsere Vermögensverwalter eine überdurchschnittliche Performance. Gerne zeigen wir Ihnen unsere Daten und Fakten in einem persönlichen Gespräch.

[3.] Vermögensverwaltung Schweiz Vergleich

So wurde getestet:

Unser Vermögensverwaltung Schweiz Vergleich basiert auf 115 Vermögensverwalter mit echten Wertschriften Depots.

115 Anleger aus aller Welt haben uns sehr vertrauliche Depotauszüge aus den letzten 5 bis 10 Jahren zur Analyse freigegeben. Analysen einer Periode von unter 5 Jahren, wie in der Zeitschrift Bilanz, sind wenig aussagekräftig. Darum ist bei uns der analysierte Zeitraum 5 – 10 Jahre.

Sharpe Ratio

Entscheidend für eine Qualifikation ist das Sharpe Ratio. Die Sharpe Ratio ist das Verhältnis der Performance zum eingegangenen Risiko. Das Risiko bemisst sich an den tatsächlichen Wertschwankungen des Wertschriften-Depots, auch bekannt als Volatilität. Erst durch das Risiko Fine-tuning der Erträge wird ein fairer Vergleich der Performance möglich, natürlich mit Einbezug der effektiven Kosten und Gebühren.

Maximale Kostentransparenz ist fundamental. Depotgebühren, Transaktionskosten, versteckte Gebühren von Produkten und das Vermögensverwaltungshonorar werden in Abzug gebracht. Die Netto-Performance vor Steuern ist ausschlaggebend, damit ein Schweizer Vermögensverwalter als Best-in-Class Asset Manager auf unsere Plattform kommt.

Wir gehen von den klassischen 4 Risikoklassen aus:

- Income

- Balanced

- Growth

- Equity

Die Risikoeinteilung erfolgt nach den realen Kursschwankungen der Depotwerte.

Die Volatilität wird anhand von effektiven Marktschwankungen berechnet.

- 19 Vermögensverwalter mit Inhouse-Portfolios, so genannte „Managed Accounts“

- 15 Vermögensverwalter mit flexibler Asset Allocation in Mischfonds

- 81 Vermögensverwalter mit Equity Portfolio

Wir haben diesen intransparenten Markt durchleuchtet.

Hier sind die Daten und Fakten aus unserer Auswertung.

Nur 29 % der Vermögensverwalter arbeiten über dem Durchschnitt.

Das bedeutet, dass 71% der Vermögensverwalter unterdurchschnittliche Renditen erzielen.

[4.] Externe Vermögensverwalter der Schweiz ohne Verluste im Q1 2020 sind nicht leicht zu finden, aber es gibt sie!

Nur 15% aller Vermögensverwalter sind weit über dem Durchschnitt anzusiedeln und damit sehr gut.

Nur diese Outperformer verdienen unser Rating: “Best-in-Class Asset Manager”.

❓ Wie viel Rendite dürfen Sie von einem guten Asset Manager erwarten?

❓ Wie viel Rendite ist realistisch?

Hat Ihr Portfolio mit Referenzwährung CHF, EUR oder USD in der letzten 5 Jahren, also vom 1. Mai 2015 bis zum 30. April 2020, also trotz Corona Krise, immer noch eine positive Rendite von gesamthaft 25% erzielt, dann haben Sie eine realistische Rendite erzielt, die Sie von einem guten Vermögensverwalter erwarten dürfen. Liegt die Rendite in der gleichen Periode von 5 Jahren über 25%, dann ist ein “Best-in-Class Asset Manager” am Werk. Ihr Vermögen befindet sich in den besten Händen der Zunft.

Einige sehr gute externe Vermögensverwalter, die wir auf unserer Best-in-Class Asset Manager Plattform haben, verwalten sogar das private Vermögen der Besitzer von renommierten Family Offices und Multi Family Offices. Sogar professionelle externe Vermögensverwalter wählen für ihr Privatvermögen unsere Best-in-Class Vermögensverwalter aus. Dies bedeutet, dass “Best-in-Class Asset Manager” fast so schwierig zu finden sind, wie Nadeln im Heuhaufen.

Einer unserer Best-in-Class Asset Manager ist von Beruf Mediziner; nicht etwa Ökonom oder Finanzanalyst. Dieser Mediziner ist so erfolgreich in der Verwaltung von Aktien von Healthcare und Biotech Firmen, dass sogar ausgewiesene Asset Manager die Verwaltung ihres Privatvermögens dem Mediziner in seiner neuen Funktion als Asset Manager eines Hedge-Funds anvertraut haben.

Die Wahrheit ist: In diesem Geschäft zählen nur Resultate.

Dagegen sind 71% aller Vermögensverwalter (inklusive Banken) wahre Geldvernichter. Sie sind weit unter dem Durchschnitt anzusiedeln und haben inakzeptable Verluste produziert.

Von den 29% der Vermögensverwalter mit Resultaten über dem Durchschnitt sind nur 20% Banken dabei.

Unglaublich, oder?

Schauen wir uns das Resultat mit den Banken genauer an!

Unsere Studien zeigen, was wir bereits vermuteten. In den 29% von 115 Vermögensverwalter, die überdurchschnittliche Renditen abliefern, sind nur 20% Banken anzutreffen, während 80% externe Vermögensverwalter und Sektor-Spezialisten outperformen.

Pauschalurteil zu den Banken:

“Viele Banken fallen generell dadurch auf, dass sie überhöhte Gebühren verlangen und eine lausige Performance abliefern.“

Das bedeutet anders gesagt, dass gute Vermögensverwalter mit 4 Mal größerer Wahrscheinlichkeit unter den unabhängigen Vermögensverwaltern (80%) zu finden sind als bei den Banken (20%).

Hier ist das Resultat und was es für Sie bedeutet:

“Wenn Sie auf einen externen Vermögensverwalter in der Schweiz verzichten, und Sie die Vermögensverwaltung der Bank alleine überlassen, haben Sie ein 4 Mal grösseres Risiko bei einem Geldvernichter zu landen.“

Viele Banken wollen ihre eigenen Finanzprodukte platzieren. Viele Banker sind keine Berater, sondern agieren nur als “Product Pusher” eigener Produkte, die für den Anleger nicht immer geeignet sind.

[5.] Wie finde ich eine nachhaltige Vermögensverwaltung in der Schweiz?

Als Asset Protector sorgen wir dafür, dass Ihr Vermögen in sichere Hände kommt und bleibt – in den Händen der Klassenbesten. Beste Vermögensverwalter der Schweiz sind dünn gesät. Nur die Klassenbesten, die auch in turbulenten Märkten Vermögen absichern können, sind uns gut genug.

Unsere Mission lautet, beste Vermögensverwalter der Schweiz und sicherste Banken der Welt zu identifizieren, überwachen und filtrieren. Das ist ein andauernder Prozess.

Ich gebe Ihnen ein Beispiel.

Bekommt eine stark kapitalisierte Schweizer Bank plötzlich Probleme mit der Justiz in den USA (zum Beispiel das US Department of Justice), können sich die horrenden Bussen der USA negativ auf das Kapital der Bank und somit auf die Sicherheit für ihre Liquidität auswirken.

Jetzt kommt unsere Asset Protection Dienstleistung ins Spiel.

In einem solchen Fall würden wir Ihnen einen Wechsel der Bank empfehlen. Auch Vermögensverwalter brillieren nicht ewig mit Exzellenz. Sollte eine Vermögensverwaltungsfirma den Chinesen verkauft werden, würden wir Sie darüber orientieren und einen Wechsel empfehlen.

In der Vergangenheit erzielte Renditen sind keine Garantie für zukünftige Renditen. Die nachhaltige Vermögensverwaltung in der Schweiz ist langfristig ausgerichtet. Wir mögen keine Spekulationen. Wer spekulieren will, soll die Wall Street in New York aufsuchen.

Wir streben eine nachhaltige Vermögensverwaltung in der Schweiz an, die vorab immer mit dem Investor abgestimmt wird. Wir klären alle Erwartungen, Anregungen, Wünsche und Bemerkungen des Klienten ganz am Anfang ab.

So konnten wir in vielen Fällen versteckte Bedürfnisse des Klienten entdecken, die er gar nicht kannte. Erst im Gespräch entdeckten wir nützliche Vehikel zur Optimierung des Nachlasses. Vor dem Gespräch hatte der Kunde keine Ahnung, dass er diese für ihn bis anhin unbekannten Vehikel braucht.

Beispiel: Der ökologisch denkende Investor mit einer sozialen Ader

Will ein Investor nachhaltig investieren (ökologisch und sozial), kommt er alleine nicht zum Ziel.

ökologisch, sozial, unternehmerisch, messbar am ESG Score (Environment, Social, Governance).

Der Laie ist in diesem intransparenten Markt einfach überfordert. Das haben die vielen Anfragen von enttäuschten Investoren bei uns bewiesen, die ihr Geld blind einem Testsieger der Zeitschrift Bilanz anvertraut hatten.

Wer alleine als Laie Vergleiche unter den Testsiegern anstellen will und meint, den Best-in-Class Asset Manager alleine identifizieren zu können, riskiert damit sein Vermögen zu verlieren. Wir hatten viele Klienten, die in ihrem Alleingang ihr Geld zu großen Teilen vernichteten. Ein unabhängiger Berater ist Gold wert. Insbesondere dann, wenn eine nachhaltige Vermögensverwaltung in der Schweiz das Ziel sein soll.

[6.] Rating Vermögensverwalter Schweiz: Zeitschrift Bilanz, 28. Februar 2020

Wir trauen nur dem eigenen Zahlenmaterial. Unsere Zahlen gehen bis auf 10 Jahre zurück. Wir haben echte Zahlen aus echten Investments. Unsere Resultate basieren nicht auf fremde Zahlen, wie beispielsweise das Rating der Zeitschrift Bilanz, die auf Zahlen von Firstfive zurück greift oder das Rating der Handelszeitung, Zürich, welche wiederum auf die Zahlen der Bilanz zurück greift.

Ein enttäuschter Anleger aus der Schweiz suchte Rat bei mir. Er vertraute blind dem Rating der Zeitschrift Bilanz und investierte sein Geld kurzfristig bei einem der 3 Testsieger, Lakefield & Partners, Zürich. Leider erreichte er nicht die erhoffte Rendite. Er war enttäuscht und suchte Rat bei uns.

Er wollte sogar rechtliche Schritte gegen Lakefield & Partners einleiten. Er war nur über kurze Zeit in einem Investmentfond der Firma Lakefield & Partners in Zürich investiert. Er meinte, mit dem Testsieger sein Geld schnell vermehren zu können. Erfolgreiche Vermögensverwaltung in der Schweiz ist ein Marathonlauf und kein Sprint. Selbst Testsieger können keine Wunder vollbringen.

Beste Vermögensverwalter Schweiz nach Bilanz 28. Feb. 2020 (Quelle: Firstfive)

| Rendite | Risiko | Sharpe Ratio* | |

|---|---|---|---|

| 1. Tareno | 15,61 | 3,93 | 4,16 |

| 2. Milesi Asset Management | 12,45 | 3,80 | 3,47 |

| 3. Lakefield Partners | 31,57 | 10,96 | 2,95 |

Top 3 Vermögensverwalter über 36 Monate

| Rendite | Risiko | Sharpe Ratio* | |

|---|---|---|---|

| 1. Oddo BHF Trust | 36,29 | 9,80 | 1,18 |

| 2. Milesi Asset Management | 40,28 | 8,56 | 1,48 |

| 3. Zugerberg Finanz | 16,90 | 6,39 | 0,95 |

Top 3 Vermögensverwalter über 60 Monate

| Rendite | Risiko | Sharpe Ratio* | |

|---|---|---|---|

| 1. Zugerberg Finanz | 38,19 | 10,72 | 0,69 |

| 2. Lakefield Partners | 52,40 | 9,53 | 1,00 |

| 3. Oddo BHF Trust | 36,47 | 10,27 | 0,70 |

*Verhältnis der Rendite zum Risiko (Volatilität)

Die Kunst liegt darin, bei gleichem Risiko mehr Rendite zu erzielen.

[7.] Anzahl unabhängige Vermögensverwalter Schweiz, inklusive Banken

-

- Anzahl zugelassene Banken und Effektenhändler Schweiz: 220

- Anzahl unabhängige Vermögensverwalter Schweiz: ca. 1’500

(Stand April 2021, Eidgenössische Finanzmarktaufsicht, FINMA)

Unsere Daten und Fakten sind zwar in einer Statistik aufgearbeitet, aber wir beanspruchen keine wissenschaftliche Genauigkeit mit unserer Statistik.

Was wir suchen sind Outperformer. Das tun wir mit System!

Deshalb konzentrieren wir uns auf die 15% Best-in-Class Asset Manager.

Unsere Erfahrung als internationale Anwaltsfirma mit desillusionierten Anlegern hat mehrfach bewiesen, wie wichtig eine sorgfältige Auswahl des passenden Asset Managers ist. Eine erfolgreiche Vermögensverwaltung in der Schweiz ab Tag 1 ist unser Ziel.

Viele Anleger entdecken erst nach schmerzhaften Verlusten, dass der falsche Asset Manager das Vertrauen missbrauchte. Nach bestem Wissen und Gewissen sorgen wir dafür, dass Ihr Vermögen in sichere Hände kommt, wo es sich Schritt für Schritt vermehren kann.

Unsere Mission ist:

Beste Vermögensverwalter der Schweiz + sichere Privatbanken identifizieren und überwachen.

Das Ziel ist ein Moving Target. Die Qualität von Vermögensverwalter und Banken ändert sich laufend.

Wir identifizieren, überwachen und empfehlen für erfolgreiche Geschäftsleute und Anleger aus der ganzen Welt:

-

- die sichersten Privatbanken der Welt

- die klassenbesten Vermögensverwalter in der Schweiz

[8.] Vermögensverwaltung Schweiz Vorteile – auf einen Blick!

Folgende Vorteile bekommen Sie bei uns:

Nur gerade 15 % aller Vermögensverwalter liefern exzellente Resultate. Gute Vermögensverwalter haben sich mit Hedging Strategien abgesichert. Wie wertvoll diese Sicherungsmechanismen sind, hat sich im Corona Crash im Q1 2020 gezeigt.

Weitere Fakten, Daten und Messkriterien zum Asset Management folgen später in dieser praxisnahen Fallstudie zur Vermögensverwaltung in der Schweiz.

Was ich Ihnen mit Bestimmtheit voraussagen kann ist:

“Wer in diesen schwierigen Zeiten (Corona Krise 2020) exzellent performt hat, wird auch nach dem Börsencrash weiterhin performen.“

[9.] Unabhängige Vermögensverwalter in der Schweiz – ohne Interessenskonflikte

Nur die Klassenbesten, die langfristig Resultate produzieren, unabhängig und fair sind, schaffen es, über unsere Plattform empfohlen zu werden. Bieten unabhängige Vermögensverwalter in der Schweiz eigene Finanzprodukte an, haben sie keine Chance bei uns. Interessenkonflikte ersticken wir im Keim.

Allerdings bieten nicht alle Banken die private Vermögensverwaltung als Dienstleistung an. Inhouse Studien zeigen, dass nur 115 Banken (von den 291 Banken) die private Vermögensverwaltung anbieten (Private Banking). Unter den 115 Banken sind leider immer mehr Banken zu finden, die ausländische Klienten ohne Wohnsitz in der Schweiz abweisen.

Darum ist es für einen ausländischen Klienten umso schwerer, eine sichere Bank zu finden.

So akzeptieren nur bestimmte Banken, die wir gut kennen, beispielsweise Kanadier und US Personen als Klienten. Zur Zeit kündigen Schweizer Banken alle Klienten Beziehungen aus dem Iran und Venezuela.

Iraner beklagten sich bei uns darüber, da sie nach über 40 Jahren Kontobeziehung aus der Bank hinaus komplimentiert wurden. Wir haben dann trotz den Iran-Sanktionen eine Bank für unsere Klienten gefunden. Wir konnten dokumentieren, dass das Vermögen vor der Revolution im Iran von 1979 erwirtschaftet wurde.

Wir finden immer eine Lösung, auch in scheinbar aussichtslosen Fällen.

Hier ist die aktuellste Tendenz: (Siehe Punkt 10)

[10.] Banken weisen immer mehr ausländische Kundschaft ab

So hat beispielsweise die UBS und die CS das Nigeria Desk abgeschafft. Die Compliance Anforderungen sind gestiegen. Die FINMA hat durchgegriffen. Unter den Banken hat sich Angst und Schrecken verbreitet.

Anleger aus Afrika haben es besonders schwer, ein Konto in der Schweiz zu eröffnen. Wir haben maßgeschneiderte und kreative Lösungen für unsere afrikanischen Klienten im Angebot, sofern die Herkunft des Vermögens lückenlos dokumentiert werden kann.

Aus Gründen der internationalen Compliance und dessen Komplexität wird unsere Beratung vor allem seitens ausländischer Klienten ungemein geschätzt. Wir betreuen (fast) ausschließlich nur ausländische Kundschaft.

Es ist unglaublich, aber wahr. Es gab keine Liste mit allen Banken der Schweiz, die Private Banking anbieten. Das wollten wir ändern.

Jeden Tag fragen mich Anleger aus aller Welt:

- Welche Bank ist zu empfehlen?

- Wie soll ich Banken vergleichen?

- Nach welchen Kriterien beurteile ich die Sicherheit einer Bank?

[11.] Privatbanken Schweiz Liste lanciert (2018)

Wir haben die Kennzahlen aller 115 Schweizer Banken, die Private Banking anbieten, aus den Geschäftsberichten entnommen, gesammelt und aufbereitet. Im Jahr 2018 haben wir den ersten Privatbanken Führer der Schweiz lanciert. Damit haben wir Transparenz geschaffen. Alle 115 Banken sind mit den wichtigsten Kennzahlen (Bsp. Kernkapitalquote) ausgestattet, die Rückschlüsse auf die Sicherheit einer Bank erlauben.

Die Welt ist unsicherer geworden (Safe Haven Schweiz)

Unsere anspruchsvolle internationale Privatkundschaft sucht maximalen Vermögensschutz (Asset Protection) in der Schweiz. Die Welt ist unsicherer geworden. Wir gehen instabilen und unsicheren Zeiten entgegen. Umso wichtiger ist Ihr Entscheid, dass Sie Ihr Vermögen in einem sicheren Land wie die Schweiz (AAA Credit Rating seit 1989) und bei einer stark kapitalisierten Privatbank deponieren.

Eine unabhängige Vermögensverwaltung bei einer sicheren Schweizer Bank soll das Vermögen langfristig schützen. Die durchschnittliche Dauer eines Schweizer Konto beträgt 17 Jahre (länger als eine Ehe im Durchschnitt).

[12.] Welche ist die beste Bank für Privatkunden?

Internationale Privatkunden suchen Sicherheit. Deshalb ist die sicherste auch die beste Bank. Für unsere internationale Privatkundschaft identifizieren und überwachen wir nur Privatbanken, die

stark involviert sind und eine hohe Kernkapitalquote aufweisen (mindestens 20% Tier One Capital Ratio).

Maximale Sicherheit bei der Auswahl der Banken ist uns wichtig. Das Core-Business unserer Privatbanken soll sich auf Vermögensverwaltung beschränken.

Meistens meiden wir amerikanisierte Universalbanken und Grossbanken. Die Geschichte hat gezeigt, dass Universalbanken eher erpressbar sind, als Privatbanken, die ihren Sitz nur in der Schweiz haben. Um die Banklizenz im Ausland (vor allem USA) nicht zu verlieren, haben gewisse Banken ihre Klienten im Stich gelassen und sogar Kontodaten ausgeliefert.

Banken, die wir empfehlen, haben eine Kernkapitalquote (Tier One Capital Ratio) von mindestens 20%. Genügt eine Bank nicht mehr unseren Anforderungen, wird sie ersetzt.

Internationale Unternehmer legen grossen Wert auf Sicherheit. Bei uns finden sie die beste und sicherste Bank für das hart verdiente Geld. Wir suchen und finden für Sie den sichersten Platz für die Deponierung Ihrer liquiden Mittel.

Unser Privatbanken-Führer hilft vor allem nicht in der Schweiz wohnhafte Anleger, selber erste Schlüsse über die Sicherheit von Privatbanken in der Schweiz zu ziehen. Dies kann aber das persönliche Gespräch niemals ersetzen.

Sollte eine Schweizer Bank den Konkurs anmelden, fallen die Anlagen der Klienten nicht in die Konkursmasse der Bank (kraft Schweizer Gesetz). Vielmehr hat der Kunde das Privileg der Aussonderung seiner Anlagen. Er kann diese aus der Konkursmasse der Bank aussondern (bereits bekannt als “Beneficium Excussionis Realis” in den Pandekten des römischen Rechtes, Kaiser Justinian 482 – 565 n. Chr.).

Die Schweizerische Bankiervereinigung schaut genau hin, sollte eine Schweizer Bank in die roten Zahlen rutschen. Bevor diese den Konkurs anmeldet, wird die Schweizerische Bankiervereinigung eine starke Bank finden, die die angeschlagene Bank übernimmt.

Klicken Sie auf den Play Button  um das Video zu starten

um das Video zu starten

🎞️ ⬇️Inhalt des Videos⬇️

00:00 👉 Intro: Wie kann ich wissen, welche Schweizer Bank wirklich sicher ist?

01:21 👉 Welches Land bietet den maximalen Vermögensschutz?

01:46 👉 Ist das Geld in meinem Land noch sicher?

02:00 👉 Wieviel Geld verwalten Schweizer Banken?

02:37 👉 Wie lange bleibt ein Schweizer Kontos im Durchschnitt bestehen?

03:30 👉 Wie können Sie herausfinden, ob eine Bank sicher ist?

03:59 👉 Wie merken Sie, ob eine Bank echt ist oder nur im Internet als Bank erscheint?

04:44 👉 Sind die größten Schweizer Banken wirklich die sichersten Banken?

04:55 👉 Bei welchen Banken ist mein Geld nicht sicher genug angelegt?

05:44 👉 Sichere Banken sollten eine Kernkapitalquote von mindestens 20% haben

07:26 👉 Welche Banken sind für Kunden geeignet, die Trading Aktivitäten lieben?

08:13 👉 Wie kann ich tiefe Pauschalgebühren und Vorzugskonditionen aushandeln?

08:36 👉 Wieviel ist das Mindestguthaben, um ein Konto als Deutscher in der Schweiz zu eröffnen?

09:04 👉 Wer erzielt mehr Rendite? Eine Bank oder ein unabhängiger Vermögensverwalter?

09:34 👉 Wie finde ich einen Best-in-Class Vermögensverwalter?

10:03 👉 Wie bekomme ich tiefere Bankgebühren und attraktive Vorzugskonditionen?

[13.] Vermögensverwaltung Schweiz Voraussetzungen

Ein Mindestvermögen von 500‘000 CHF zwecks Investment ist vorausgesetzt. Nur damit können externe Vermögensverwalter in der Schweiz Ihre Anlagen entsprechend diversifizieren und damit die Risiken reduzieren.

Vermögen unter 500‘000 CHF lassen sich nur über Investmentfonds oder andere kollektive Anlagen breit diversifizieren. Das verursacht erhöhte Gebühren, welche die Rendite reduzieren. Deshalb beraten wir Anleger mit weniger als 500’000 CHF Anlagevermögen nur in Ausnahmesituationen.

Wir analysieren Ihre Ziele, Ihre aktuelle Situation zu Business, Steuern, Liegenschaften, Erbschaften, Pensionsplanung, Versicherungen, Migrationsplanung, Asset Protection, Citizenship by Investment, Golden Visa. Wir entwickeln zusammen Ihre Finanzplanung, damit Sie Ihre finanziellen Ziele erreichen.

Finanzplanung und Investitionen sollte man nicht alleine tätigen. Selbst das größte Finanzgenie sollte offen sein, sich beraten zu lassen. Oft holen wir für unsere Klienten zusätzliche Beratung bei Spezialisten.

[14.] Wo passieren die schlimmsten Fehler in der Vermögensverwaltung Schweiz?

Die größten Fehler in der Vermögensverwaltung passieren wenn:

- zu hohe Kosten (inklusive versteckte Kosten) anfallen

- falsche Beratung infolge Interessenkonflikte des Beraters (“Product Pusher”)

Leider sind heute Banker einem enormen Erfolgsdruck ausgesetzt. Sie müssen für die Bank möglichst viel Ertrag generieren.

Da fragt man sich: ist der Banker ein Berater des Klienten oder ein Finanzprodukt-Verkäufer seiner Bank (Product Pusher)?

Wir überwachen Bank und Vermögensverwalter als Asset Protector.

Wir identifizieren die Best-in-Class Vermögensverwalter und analysieren folgende Daten:

- Langfristige Performance, mindestens 5 – 10 Jahre

- Volatilität von verwalteten Portfolios

- Wir messen und analysieren die Kosten:

- Depotgebühren

- Transaktionskosten

- versteckte Kosten von strukturierten Produkten, ETFs und Fonds

- Vermögensverwaltungsgebühren

[15.] Vermögensverwaltungs Schweiz Regulierung

Es gibt 3 regulierte Vermögensverwaltungsverträge, die von der Selbstregulierungsorganisation SRO abgesegnet werden müssen.

a. Anlageberatung mit Order-Execution

Unsere Klienten sind vorwiegend international ausgerichtete Unternehmer. Sie sind bereits Finanzfachleute mit bedeutender Markterfahrung. Sie wollen vom Marktwissen und vor allem vom Netzwerk von uns profitieren, aber die volle Kontrolle über Anlageentscheidungen behalten.

Egal, ob Sie in der Finanzwelt gut ausgebildet sind, oder mit einfachen Investitionen Geld verdienen möchten, der Input qualifizierter Berater ist ein grosser Mehrwert. Für diese Klienten gibt des den Anlageberatungsvertrag. Der Kunde wird zwar beraten mit ehrlichen Ansichten zu aktuellen Marktentwicklungen und Vorhersagen und bei der Vorauswahl möglicher Investitionen unterstützt, aber er entscheidet alleine über die zu tätigende Anlage. Der Vermögensberater führt den Anlageentscheid des Klienten bei der Bank aus.

b. Diskretionäre Vermögensverwaltung

Diskretionär verwaltete Konten sind Konten, auf denen der Vermögensverwalter nach freiem Ermessen die Vermögenswerte gemäß einem im Voraus vereinbarten Risikoprofil verwalten kann. Der Vermögensverwalter trifft die Anlageentscheide alleine. Klienten mit verwalteten Konten delegieren die Investitionsentscheidungen an den externen Vermögensverwalter oder an die Bank.

Der Asset Manager hat eine limitierte Vollmacht auf dem Konto des Investors. Er ist befugt, die Vermögenswerte zu verwalten. Er darf jedoch keine Gelder vom Konto abbuchen.

Nach gründlicher Analyse der finanziellen Situation, Bewertung des Risikoprofils und der persönlichen Umstände wird ein individuell strukturiertes Anlageportfolio entworfen, welches der erwarteten Rendite und der Risikotoleranz des Klienten entspricht.

Internationale Geschäftsleute, die sich nicht in den Prozess über die Anlageentscheidung einmischen möchten, unterzeichnen einen Vertrag über die diskretionäre Vermögensverwaltung.

c. FX-Beratung mit Order-Execution

Internationale Klienten, die Verträge für die Anlageberatung von FX-Konten unterzeichnen, sind in der Regel Finanzprofis und/oder internationale Rohstoffhändler. Sie suchen die hohe Sicherheit einer erstklassigen Schweizer Depotbank, um grosse Liquiditätspositionen zu deponieren. Sie suchen die hochprofessionelle Beratung eines von uns vermittelten FX-Spezialisten kombiniert mit einer erstklassigen Order-Execution.

Sie können Kassageschäfte, Termingeschäfte, FX-Swaps, Futures, Optionen und strukturierte Produkte in allen führenden Währungen professionell abwickeln. Wir helfen bei der optimalen Auswahl der Depotbank, so dass unsere Klienten auch in einigen Schwellenländern erstklassige Beratung und Ausführung von FX-Transaktionen geniessen können.

Unsere Selektion von Best-in-Class Vermögensverwalter strebt bei gleichem Risiko eine höhere Rendite an.

[16.] Vermögensverwaltung Schweiz Kosten: Bank oder externer Vermögensverwalter?

Vor allem ausländische Anleger machen immer wieder folgende Fehleinschätzung:

„Wieso soll ich zusätzlich externe Vermögensverwalter bezahlen, wenn ich die Vermögensverwaltung der Bank überlassen kann?”

Viele Anleger meiden externe Vermögensverwalter, weil Sie die 3 folgenden falschen Glaubenssätze haben:

Situation der Klienten VOR der Anlageberatung durch Caputo & Partners

Eine Gruppe von Geschäftsfreunden waren Klienten einer sehr bekannten Grossbank “X” (wir möchten den Namen hier aus rechtlichen Gründen nicht nennen). Sie beklagten sich über:

Einige beklagten sich sogar über massive Vermögensverluste. Andere beklagten sich über die bescheidene Rendite, die nach Abrechnung der Kosten, gegen Null ging.

Situation der Klienten NACH der Anlageberatung durch Caputo & Partners

Auf unsere Empfehlung hin vermittelten wir einen externen Best-in-Class Asset Manager. Wir handelten mit der Grossbank X neue Gebühren aus, nämlich “Alles-inklusive” Gebühren mit der gleichen Grossbank X und dem neuen Vermögensverwalter.

Da der Vermögensverwalter bereits viele Stammkunden mit grossem Vermögen bei der Bank verwaltet, ist er in der Lage bessere Konditionen zu bieten.

Das Konto mit der Grossbank X liessen wir bestehen, da unser Best-in-Class Asset Manager viele andere Klienten bei der Grossbank X platziert hatte und ein sehr attraktives institutionelles Pricing ausgehandelt hatte, das er seinen Klienten weiter leitete.

Für unsere hoch erfreuten Klienten erzielten wir:

Der einzige administrative Unterschied ist, dass der externe Vermögensverwalter eine beschränkte Vollmacht für die externe Vermögensverwaltung erhalten hat. Der Vertrag über die Vermögensverwaltung mit der Grossbank X wurde aufgelöst und ein neuer Asset Management Vertrag unterzeichnet. Das war’s.

Sie haben jederzeit das Recht, Vermögensverwaltungsverträge bei ihrer Bank und/oder Vermögensverwalter fristlos zu kündigen.

Vertragslaufzeiten sind prinzipiell ungültig.

Wir führen Sie bei einem Best-in-Class Vermögensverwalter ein, der Ihnen eine jährliche Rendite beschert, wovon andere Anleger nur träumen können. Unsere Vermögensverwalter haben in den letzten 13 Jahren (inklusive Corona Zeitraum und Subprime Krise 2008) eine Rendite von 11% pro Jahr erzielt und dies mit einem Aktienanteil von max. 40%.*

Wir bieten Ihnen einen langfristigen Mehrwert über dem Marktdurchschnitt.

Caputo & Partners teilt sich das Honorar mit dem Asset Manager. Das Profit-Sharing wird im Asset Protection Agreement offen gelegt. Die Fairness-Klausel im Asset Protection Agreement ist nicht nur ein Lippenbekenntnis. Dank Fairness und Transparenz haben wir bis heute keinen einzigen Klienten verloren.

Befolgen Sie nicht blind den Rat der Berater der Großbank.

Ich habe erhebliche Verluste in Millionenhöhe und versteckte Gebühren gesehen, die viele Vermögenswerte wohlhabender Unternehmer zerstört haben.

Seien Sie smart und lernen Sie von den Verlusten anderer Millionäre.

Sprechen Sie noch heute mit Herrn Enzo Caputo und lassen Sie uns Ihre Situation analysieren.

[17.] Die 3 fatalsten Fehler, die ausländische Klienten mit Schweizer Banken machen

Gehen Klienten alleine in die Bank zwecks Kontoeröffnung, kann es richtig teuer werden.

Wieso das?

Hier ist der Fehler, den ausländische Klienten machen:

Die meisten Klienten akzeptieren stillschweigend teure Standard-Konditionen, anstatt Alles-Inklusive-Konditionen auszuhandeln. Die wenigen Klienten, die mit der Bank verhandeln, sitzen einem Banker gegenüber, der einen enormen Wissensvorsprung in der Materie “Private Banking” hat.

“Sie verhandeln mit dem Banker nicht auf gleicher Augenhöhe.“

Entsprechend teuer ist das Resultat für sie langfristig bei solch einer Verhandlung mit ungleichen Waffen.

Der zweite Fehler ist, dass vor allem ausländische Klienten 150 Seiten Kontoeröffnungsformulare blind unterschreiben, ohne deren Inhalt zu verstehen.

Besonders gefährlich wird es, wenn Klienten ohne sich bewusst zu sein, ihr gesamtes Vermögen der Bank verpfänden, indem sie das “General Pledge Agreement” unterzeichnen. Das passiert immer dann, wenn der Kunde 150 Seiten Kontoeröffnungsformulare sofort gleichzeitig unterzeichnet, ohne den Inhalt zu verstehen.

Dieser Pfandvertrag (General Pledge Agreement) gibt der Bank die Erlaubnis, das ganze Vermögen aufgrund eines kurzfristigen Margin Calls (einfacher Telefonanruf, E-mail oder Fax) innerhalb von Stunden zu verwerten. Meines Erachtens ist die unwissentliche Verpfändung die Einleitung des eigenen finanziellen Ruins.

Die verheerenden Folgen der Hebeleffekte infolge Verpfändung kamen im März massiv zum Vorschein. Dutzende von Klienten, die Opfer des Margin Calls wurden, haben uns um Hilfe gebeten. Viele haben sich infolge solcher Pledge-Agreements in den finanziellen Ruin “verhebelt“ (leverage).

Deshalb gebe ich Ihnen einen Geheimtipp: (Siehe Punkt 18)

Klicken Sie auf den Play Button um das Video zu starten

🎞️ ⬇️Inhalt des Videos⬇️

00:00 👉 Die Welt ist unsicherer geworden

01:15 👉 Geld anlegen in der Schweiz ist legal, sofern es versteuert ist

01:47 👉 Warum sind Schweizer Banken so beliebt?

02:40 👉 Das Risiko einer Verstaatlichung wird massiv unterschätzt

03:15 👉 Der Finanzplatz Schweiz ist heute die Nr. 1 für Asset Protection

03:42 👉 Bringen Sie Ihr Vermögen weg, bevor es die EU Ihnen wegnimmt

04:37 👉 Warum erwarten Schweizer Banken eine Mindesteinlage von 500‘000 CHF?

05:31 👉 Welche Schweizer Bank ist zu empfehlen?

06:45 👉 Welche Unterlagen brauchen Sie für die Kontoeröffnung?

06:56 👉 Welche Unterlagen zur Herkunft der Gelder sollen Sie zeigen?

07:41 👉 Sensitive Geschäfte müssen Sie plausibel dokumentieren können

08:00 👉 Wir filtrieren Ihre Unterlagen bevor wir sie der Bank vorlegen

08:39 👉 Sie haben das Recht nicht alles zu sagen, aber lügen sollten Sie niemals

09:13 👉 Wir prüfen Ihren Ruf über Google bevor die Bak es tun wird

09:37 👉 Bevor Sie die Bank treffen, haben wir den Hintergrund für Sie kristallklar dokumentiert

[18.] Gehen Sie niemals alleine zur Bank

Es ist zu viel Geld im Spiel. Wer hier das Beratungshonorar eines neutralen Beraters sparen will, spart am falschen Ort.

Der Markt im Private Banking und generell im Banking ist bekannt dafür, ein äußerst intransparenter Markt zu sein. Zu gross ist der Wissensvorsprung des Private Bankers. Sie verhandeln nicht mit gleichen Waffen!

Alleine mit der Bank zu verhandeln ist vergleichbar mit einem ungleichen Boxkampf.

Sie steigen ja auch nicht als Laie erstmalig in den Ring und boxen mit einem Profiboxer im Schwergewicht, oder?

Wir begleiten Sie gerne und verhandeln für Sie.

Wir helfen gerne beim Aushandeln der Konditionen. Je größer die Vermögenswerte, desto attraktiver ist der Verhandlungsspielraum.

In folgendem Chart (Punkt 19) sehen Sie das enorme Sparpotential. Sie sparen 50% oder manchmal sogar noch mehr mit einem von uns eingeführten externen Vermögensverwalter.

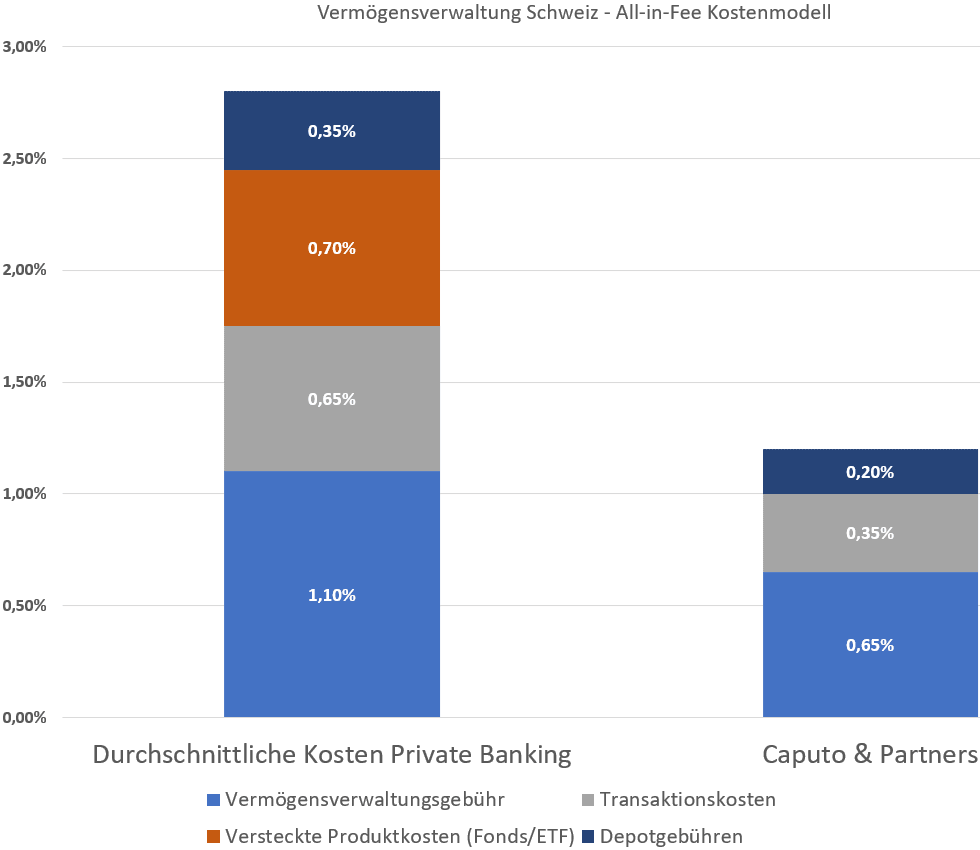

[19.] Vermögensverwaltung Schweiz Kosten

Wie setzen sich die Kosten für die Vermögensverwaltung in der Schweiz zusammen:

- Management Fees: Vermögensverwaltungskosten

- Depotgebühren: Gebühren an die Bank für das Wertschriftendepot

- Produktkosten (Fonds, Strukturierte Produkte, ETFs): offengelegte und versteckte Kosten

- Transaktionskosten: Kosten, die pro Transaktion anfallen

Dank akkumulierter Klienten-Vermögen des externen Vermögensverwalters bekommen Sie Zugang zu einem institutionellen Pricing. Wenn Sie alleine zur Bank gehen, zahlen Sie doppelt. Wenn Sie zu uns kommen, sparen Sie 50%. So einfach ist es.

[20.] Wieviel kostet die Vermögensverwaltung bei einer Bank?

Wie hoch sind die Kosten für die klassische Vermögensverwaltung bei einer typischen Schweizer Bank für ein Portfolio von 1 Mio. CHF im Durchschnitt pro Jahr?

Wir gehen davon aus, dass 50% des Vermögens in Funds, ETF’s und strukturierte Produkte investiert sind und 50% in Direktanlagen (Aktien, Obligationen).

| Depotgebühren | 0.35% |

| Transaktionskosten | 0.65% |

| Versteckte Kosten bei strukturierten Produkten/Fonds/ETF | 0.70%* |

| Vermögensverwaltungsgebühr | 1.10% |

| Total Gesamtkosten | 2.80% von 1 Mio. CHF pro Jahr |

Die klassische Vermögensverwaltung bei einer Bank kostet insgesamt im Durchschnitt 2,8% des Vermögens pro Jahr.

Das Asset Management ohne externe Vermögensverwaltung kostet bei 1 Mio. CHF Vermögen 28’000 CHF pro Jahr.

“Lassen Sie sich nicht die Rendite von den Kosten wegfressen.“

Wir verhandeln (fast) immer alles-inklusive Gebühren pro Jahr. Zu hohe Kosten haben schon manchem Anleger das Genick gebrochen.

Mit uns kostet das gleiche Asset Management Paket für 1 Mio. CHF nur 12’000 CHF pro Jahr.

Damit wir das Asset Management vergleichen können, haben wir echte Daten über die letzten 5 bis 10 Jahre gesammelt.

Nur Daten von echten Klienten sind überhaupt erst brauchbar.

Glauben Sie mir. Wir gingen von Pontius zu Pilatus um an diese Daten zu kommen.

Wir konzentrieren uns auf Vermögensverwalter, die eine langfristig und eine überdurchschnittliche Rendite (Performance) ausweisen (5 bis 10 Jahre). Wir eliminieren Asset Manager, deren Rendite konstant unter dem Durchschnitt liegt.

[21.] Statistik Vermögensverwaltung Schweiz

Wenn man in einem intransparenten Markt Vergleiche anstellen will, muss man die Auswahl auf repräsentative Kategorien reduzieren. Darum haben wir uns auf

- 3 verschiedene Kategorien von Asset Manager

- 4 übliche Risikoklassen

- 3 Währungen

beschränkt.

Aus dem umfangreichen Zahlenmaterial unserer Statistik mussten wir eine Auswahl treffen. Spezialisierte Asset Manager (Bsp. Rohstoffe) haben wir mit unserer Statistik nicht erfasst. Wir beanspruchen auch nicht mathematische Genauigkeit für unsere Statistik.

Wir vergleichen 3 Kategorien von Asset Manager nach Investments und Kosten

- ETF und Fonds

- gemischte Produkte

- direkte Investitionen

Wir beschränken uns auf 4 gängige Risikoklassen

- Income

- Balanced

- Growth

- Equity

Wir beschränken uns auf folgende Währungen

- CHF

- USD

- EUR

[22.] Statistik Vermögensverwaltung Schweiz

Dank strikten Selektionskriterien filtrieren wir die Best-in-Class Asset Manager heraus. Gerne legen wir Ihnen auf Anfrage und bei ernsthaften Investitionsabsichten unsere Daten und Fakten offen.

Wir haben 115 Vermögensverwalter untersucht:

- 19 Vermögensverwalter mit Inhouse-Portfolios, so genannte „managed accounts“

- 15 Vermögensverwalter mit flexibler Asset Allocation in Mischfonds

- 81 Vermögensverwalter mit Equity Portfolio

Und nun sehen Sie gleich das verblüffende Resultat unserer Auswertung in diesem intransparenten Markt!

Nur 29 % aller Vermögensverwalter arbeiten über dem Durchschnitt. Das bedeutet, dass 71% der Vermögensverwalter unterdurchschnittliche Resultate abliefern. Nur 15% aller Vermögensverwalter verdienen das Rating “sehr gut” (=Best-in-Class).

Dagegen verdienen 71% aller Vermögensverwalter das Rating “Geldvernichter”. Der Regulator müsste die Geldvernichter meines Erachtens aus dem Verkehr ziehen. Von 29% der Vermögensverwalter mit Resultaten über dem Durchschnitt sind nur 20% Banken dabei.

Beachten Sie nachfolgend die Überraschung in Sachen Banken:

Von den 29% aller Vermögensverwalter, die überdurchschnittliche Renditen abliefern, sind nur 20% Banken dabei, während 80% davon externe Vermögensverwalter und Sektor-Spezialisten sind.

Hier ist die ungeschminkte Wahrheit:

Das bedeutet, dass gute Vermögensverwalter mit 4 Mal größerer Wahrscheinlichkeit unter den unabhängigen Vermögensverwaltern zu finden sind anstatt bei den Banken.

“Wenn Sie die Vermögensverwaltung der Bank alleine überlassen, haben Sie eine 4 Mal größere Wahrscheinlichkeit bei einem Geldvernichter zu landen und dies bei einem doppelt so hohen Preis.”

Arbeiten Sie nur mit Vermögensverwalter, die einer Selbstregulierungsorganisation angeschlossen sind, wie zum Beispiel die SRO-Polyreg oder die SRO des Verbandes Schweizerischer Vermögensverwalter (www.vsv-asg.ch).

Lassen Sie sich einen Track-Record zeigen.

Akzeptieren Sie auf keinen Fall Excell Tabellen, die der Asset Manager in Eigenproduktion erstellt hat.

Vielmehr sollten Sie sich nur echte Depotauszüge der Bank zeigen lassen.

Leider bekommen wir fast jeden Tag gefälschte Depotauszüge oder andere gefälschte Dokumente vorgelegt. Sie können uns kostenlos einen anonymisierten Track-Record zur Prüfung vorlegen. Wir prüfen die eingereichten Unterlagen gerne für Sie auf Herz und Nieren.

[23.] Externe Vermögensverwalter Schweiz: Welche erzielen gute Resultate?

Positiv aufgefallen sind vor allem externe Vermögensverwalter in der Schweiz mit einfachen und klaren Investment-Strategien.

Wer sich auf ETF und Mutual Funds beschränkte, erzielte eine bessere Rendite, als solche mit einem gemischten Wald und Wiesen Portfolio.

Das ständige Beobachten und vor allem das Filtrieren von sicheren Privatbanken und unabhängigen Best-in-Class Vermögensverwalter in der Schweiz ist mit Aufwand verbunden. Die Private Banking Industrie ist ausgesprochen intransparent. An echtes Datenmaterial von Klienten zu gelangen, welches 10 Jahre zurück geht, war trotz exzellentem Beziehungsnetz (von 30 Jahren) enorm schwierig und vor allem zeitraubend.

„Fakten aus echten Wertschriften Depots sind nicht öffentlich zugänglich und nur unter erschwerten Umständen zu beschaffen.“

Uns nahestehende Personen, die uns mit Datenmaterial unterstützt haben, haben eigenes Geld (zweistellige Millionenbeträge) mit einem Dutzend unserer Best-in-Class Asset Manager investiert. Wir verfügen über Zahlenmaterial, welches echter nicht sein kann.

Wer die Daten sehen will, soll sich bei uns melden. Wir sind gerne bereit, unsere Karten am Tisch offen zu legen.

[24.] Vermögensverwalter Schweiz: Lizenz zum Ausüben der Vermögensverwaltung

Nur Insider wissen, wo man Informationen findet, die einen Vergleich erlauben. Als ehemaliger Geschäftsführer der Verbandes Schweizerischer Vermögensverwalter, VSV,kenne ich die Private Banking Industrie als Insider.

Jedes Gesuch um die Vermögensverwaltung ausüben zu dürfen, muss dem Regulator vorgelegt werden. Ich vergab im Namen des VSV den Vermögensverwalter der Schweiz die Lizenz, um als Vermögensverwalter tätig zu sein und bewilligte den Anschluss an die Selbstregulierungsorganisation (SRO-VSV).

In Zukunft wird in der Schweiz nur noch die FINMA die Lizenz zum Ausüben der Vermögensverwaltung in der Schweiz erteilen.

[25.] Online Vermögensverwaltung Schweiz

Die Erwartungen für die digitale Vermögensverwaltung in der Schweiz waren hoch gesteckt. Die Wahrheit schaut anders aus. Die Robo Advisors in der Schweiz verwalten lediglich insgesamt unter 400 Millionen CHF, was einer Marktpenetration von 0,01% entspricht.

Die durchschnittliche Pauschalgebühr der Schweizer Robo Adviser beträgt 0,73%. Dazu kommen Produkte Gebühren von 0,23%. Damit sind die Online Vermögensverwalter in der Schweiz deutlich teurer als Robo Adviser in den USA. Die Marktpenetration liegt in der USA bei 2%.

Der Pioneer True Wealth wollte in ersten 5 Jahren das Ziele von 1 Milliarde Assets under Management erreichen, aber gemäss gut informierten Kreisen sollen die verwalteten Vermögen etwas über 200 Millionen Franken betragen.

Meines Erachtens bieten die traditionellen Banken sehr gute Online Portale an. Hier kann der Kunde selber Transaktionen auslösen.

[26.] Grösste unabhängige Vermögensverwalter Schweiz

Eine Zusammenarbeit mit den grössten unabhängigen Vermögensverwalter der Schweiz, wie BlackRock, Aquila Asset Management, Arabella Asset Management etc. ist keine Garantie für eine überdurchschnittliche Performance. Es verhält sich hier ähnlich wie mit den Banken.

“Die grössten Banken und Vermögensverwalter sind nicht automatisch die Sichersten & Besten.”

Grosse Banken und externe Vermögensverwalter sind heute weitgehend amerikanisiert und auf Gewinn ausgerichtet. Wir ziehen die klassische Vermögensverwaltung Schweiz vor.

Wir arbeiten nicht mit den grössten Asset Manager, die viel Gewinn für das Unternehmen erzielen müssen. Vielmehr suchen wir faire Asset Manager, die für unsere Klienten gewinnbringend arbeiten.

In der Regel erzielen die unabhängigen Vermögensverwalter im Mittelfeld die besseren Resultate für unsere Klienten.

* HAFTUNGSAUSSCHLUSS: Die Angaben zur Rendite sind ohne Gewähr. Die Renditeentwicklung in der Vergangenheit ist keine Garantie für zukünftige Renditen. Zukünftige Leistung. Caputo & Partners übernimmt keine Haftung für Verluste, die durch die Verwendung dieses Dokuments entstehen.