Geld anlegen in der Schweiz: 24 Vorteile, die Ihnen Ihr Banker niemals verraten wird

Geld anlegen in der Schweiz, das machen doch nur Steuerbetrüger, korrupte Politiker, Diktatoren und Warlords. Glauben Sie das wirklich?

Schweizer Banken verstecken heute keine Steuerbetrüger, sondern bieten Schutz gegen Willkür und Verstaatlichung (Asset Protection). Die Wahrheit ist, die Welt ist unsicherer geworden. Wir zeigen Ihnen wenig bekannte Gefahren, die Sie kennen müssen, aber Ihr Banker von Ihnen zurückhält.

Erfahren Sie hier aus erster Hand, warum Ihr Banker Informationen zurückhält, die Ihnen nützen. Bauen Sie Ihre finanzielle Zukunft nicht auf Halbwahrheiten auf.

Sie erfahren hier die ungeschminkte Wahrheit über die globalen Zusammenhänge, die Geld anlegen in der Schweiz so attraktiv machen.

- Ex-Geschäftsführer des VSV (Verband Schweizerischer Vermögensverwalter)

- Ex-Leiter der Rechts- und Compliance-Abteilung innerhalb der alten UBS Gruppe und anderer Schweizer Privatbanken

- 30 Jahre Berufserfahrung mit vermögender Kundschaft aus aller Welt

Wir sind die führende Boutique-Anwaltskanzlei für Vermögensschutz in der Schweiz mit einer nachgewiesenen Erfolgsbilanz.

Klicken Sie auf den Play Button  um das Video zu starten

um das Video zu starten

🎞️ ⬇️Inhalt des Videos⬇️

00:00 👉 Geld in der Schweiz anlegen (Intro)

02:12 👉 Geld anlegen in der Schweiz: Was Sie unbedingt wissen müssen!

04:13 👉 Ist Geld in Schweizer Franken anlegen sinnvoll?

05:45 👉 Richtig Geld anlegen: Zinsen in der Schweiz höher als in Deutschland?

06:13 👉 Geld anlegen in der Schweiz: Hohe Rendite, hohe Sicherheit und geringe Kosten

08:36 👉 Mieten Sie bankenunabhängige Schliessfächer in der Schweiz

08:51 👉 Gold kaufen in der Schweiz

10:06 👉 Immobilien werden als Betongold bezeichnet

12:29 👉 ETF’s sind ideal für kleinere Vermögen

12:41 👉 MSCI World Index

13:03 👉 Geld anlegen in der Schweiz: Tipps

15:28 👉 Geld anlegen Schweiz Vergleich

16:40 👉 Ist Geld in der Schweiz anlegen legal?

17:23 👉 Geld in die Schweiz bringen ist völlig legal (wie lange noch?)

17:42 👉 Welche Daten bekommt das Finanzamt in Deutschland?

- Geld anlegen Schweiz schützt Sie vor Verstaatlichung

- Kein Zwangsumtausch Ihres Geldes gegen Aktien der bankrotten Bank

- Kein Goldverbot, keine Bankeneinlagenbesteuerung, keine Kapitalausfuhrkontrollen

- Wie Sie Konkursrisiken und Negativzinsen aus dem Weg räumen

- Wie Sie dem Bargeld-Verbot entgehen

- Christine Lagarde kann Ihr Geld nicht vernichten

- Arbeiten Sie mit den am stärksten kapitalisierten Privatbanken der Welt

- Reduzieren Sie Ihr Währungsrisiko

- Mehr Prestige mit exklusiven Privatbanken

- Mehr Ertrag mit weniger Risiko dank Best-in-Class Vermögensverwalter

- Keine Interessenskonflikte mit externen Vermögensverwaltern

- Wir schützen Sie vor Product Pusher

- Faire Konditionen mit Bank und Vermögensverwalter (All-in Fee pro Jahr)

- So sparen Sie 20% bis 30% an Gebühren

- Mehr Vermögensschutz, mehr Wachstum durch erprobte Asset Protection

- Zugang zu exklusiven Club Deals der Family Offices

- Finanzplatz Schweiz garantiert maximalen Vermögensschutz

- Schweizer Banken liefern steuerkonformen Kontoauszug für Ihre Steuererklärung

- Mehr Privatsphäre dank Bankgeheimnis und strengem Datenschutz

- Schützen Sie Ihr Geld vor den EU Bürokraten

- Konto in der Schweiz kann Ihre Existenz retten

- Entgehen Sie der „Beraterwüste“ in der EU

- Konto eröffnen in der Schweiz ohne Schufa-Prüfung

- Keine anonymen Call Center der EU Banken, sondern erfahrene Berater

[1.] Geld anlegen in der Schweiz schützt Sie vor Verstaatlichung

Immer mehr Bürger in der EU sind der Ansicht, Ihre Ersparnisse sind in der EU nicht mehr sicher. Die enormen Vermögenswerte, die jeden Tag in die Schweiz fliessen, bestätigen die globale Nachfrage nach Asset Protection. Hier sind nur einige Alarmsignale und Gefahren…

- Deutsche Banken und Versicherungen in Schieflage

- Gelder im Auffangfonds reichen nicht aus

- Banken in Italien fast bankrott

- Unruhen in Hong Kong

- Angst vor dem Euro

- Renten sind verstaatlicht

- Bargeldverbot

weshalb Schweizer Banken die Rekordsumme von 7‘300 Mrd. CHF verwalten. 30% aller globalen Vermögen der Business Elite liegen bereits in der Schweiz. Geld anlegen in der Schweiz sichert Existenzen ab. Sichern auch Sie Ihre Existenz ab, indem Sie Geld anlegen in der Schweiz. Das müssen Sie sofort machen, denn Kapital ausführen könnte illegal werden.

Warum Geld in der Schweiz anlegen? Wieso fliehen alle in die Schweiz? Welche Vorteile finden Sie in der Schweiz, die Sie anderswo nicht finden?

Das Wissen über die Kapitalmärkte ist in Zürich nicht besser als in Tokyo, London, New York oder Frankfurt. Wissen ist heute global zugänglich. Es gibt kein Geheimwissen für eine erfolgreiche Vermögensverwaltung.

Die wahren Antworten auf die Frage, was macht Geld anlegen in der Schweiz so unglaublich vorteilhaft, sind ganz andere als Sie vielleicht vermuten.

Das größte Risiko, das Geld zu verlieren, geht von der eigenen Regierung aus. Viele haben Angst vor Markt- und Finanzrisiken. Das schleichende Risiko einer Verstaatlichung seitens der eigenen Regierung wird massiv unterschätzt. Die meisten Regierungen sind immer mehr verzweifelt, weil sie hoffnungslos überschuldet sind.

Verzweifelte Regierungen wenden verzweifelte Maßnahmen an, die in der Vergangenheit regelmäßig angewendet wurden; nämlich die Verstaatlichung. Tatsache ist, die Verstaatlichung ist bereits vorbereitet. Die gesetzliche Grundlage ist seit 2017 bereits in Kraft getreten. Die Verstaatlichungen werden einfach vollstreckt, ganz legal. Vielleicht fragen Sie sich jetzt, wie soll das funktionieren?

Unter Punkt 2 erfahren Sie es.

[2.] Kein Zwangsumtausch Ihres Geldes gegen Aktien der bankrotten Bank

In allen EU Staaten gibt es seit 2 Jahren eine Bail-in Gesetzgebung. Kraft Bail-in Gesetz werden Sie als Bankkunde Aktionär ihrer maroden Bank in der EU. Ihre Ersparnisse werden über Nacht in Aktien der “Pleitegeierbank” konvertiert. Gutes Geld gegen wertlose Aktien – ein schlechter Deal.

Die Schweiz hat einen gesunden Staatshaushalt. Sie hat als einziges Land in Europa (neben Liechtenstein) keine Bail-in Gesetzgebung.

“Leider wissen nur wenige, dass die gesetzliche Grundlage zur Enteignung durch den Staat mit Bail-in bereits seit 2017 in Kraft getreten ist.”

Alle Vorbereitungen für eine legale Enteignung sind bereits abgeschlossen. Man muss kein Prophet sein, um zu erkennen, dass Bail-in kommen wird.

„Heute müssen Sie sich nicht mehr fragen, ist Geld anlegen in der Schweiz 2020 sicher, sondern ist mein Geld in der EU noch sicher!“

[3.] Kein Goldverbot, keine Bankeneinlagenbesteuerung, keine Kapitalausfuhrkontrollen

Sie werden sich wundern, auf was für Wahnideen Politiker kommen können. Am 11. Oktober dieses Jahres 2019 hat die deutsche Bundesregierung veröffentlicht, Sie will den Goldkauf mit Bargeld auf 1‘000 EUR begrenzen. (Original: „Goldkäufe werden strenger reguliert“)

Vorwand ist hier Bekämpfung von Geldwäsche und Terroristen. Die Wahrheit ist eine andere. Es geht in Richtung Goldverbot. Ja, Sie haben es richtig verstanden. Deutschland will Goldkäufe mit Bargeld auf 1‘000 EUR limitieren, damit die Regierung nachvollziehen kann, wann und wo Sie Gold gekauft haben. Im Falle eines Goldverbotes, weiss die Regierung Bescheid, wie, wann und wo Sie das Gold gekauft haben. In Italien dürfen Sie mit Bargeld gar kein Gold mehr erwerben.

Gold ATM in Dubai. (Quelle: YouTube)

Lassen Sie sich vom Staat nicht in die Karten schauen.

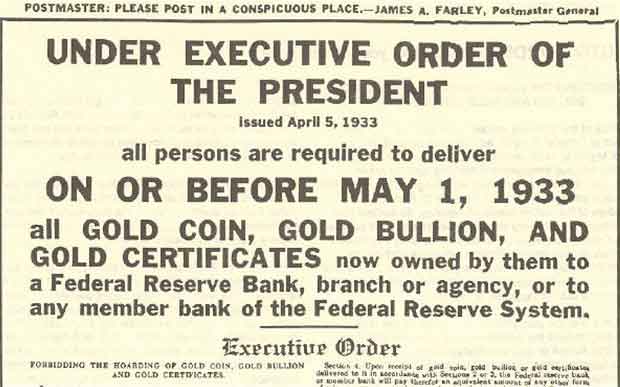

1933 hatten wir bereits das grosse Goldverbot in den USA. Wer Gold besass, riskierte bis zu 10 Jahren Gefängnis.

Ausschnitt aus der Original Meldung von 05.04.1933. (Quelle Wikipedia)

Goldverbot „Gold Ban 1933“ (Quelle: Wikipedia.org – Goldverbot)

Gold müssen Sie einfach besitzen und zwar physisch in der Schweiz und außerhalb des Banking Systems, ohne Spuren zu hinterlassen. Kaufen Sie Gold ein, solange es noch legal ist.

Das geht ganz einfach und ist 100% legal.

- Zuerst ein Konto in der Schweiz eröffnen

- Geld von Ihrer Hausbank in die Schweiz überweisen

- Geld anlegen in Schweizer Franken

- Schweizer Franken bar abheben

- und Gold kaufen physisch.

Indem Sie Schweizer Franken bar beziehen und damit Gold kaufen, hinterlassen Sie keinen Paper Trail, also keine Spuren. Ich berate Sie gerne dabei und gebe Ihnen wertvolle Geld anlegen Schweiz Tipps persönlich in Zürich.

Pikanterweise kaufen die Notenbanken haufenweise Tonnen von Gold auf. Letztes Jahr war der Allzeitrekord für Goldkäufe der Notenbanken (Central Banks). Gemäss World Gold Council (Quelle: www.gold.org) haben die Zentralbanken von Januar 2019 bis August 2019 die Rekordmenge von 374,1 Tonnen Gold eingekauft.

Die Geschichte wiederholt sich:

- Spanien hat eine Bankeneinlagesteuer eingeführt.

- Argentinien, Polen, Portugal und Ungarn haben Rentenvermögen verstaatlicht.

- Zypern und Island haben Kapitalkontrollen eingeführt.

- Italien will eine Vermögenssteuer einführen.

„Wenn Sie immer noch meinen, Verstaatlichungen seien unmöglich, denken Sie nochmals darüber nach.“

Retten Sie Ihr Geld. Bringen Sie es ausserhalb des Einflusses der EU in Sicherheit in die sichere Schweiz, als es der Willkür der EU Politiker zu überlassen. Bringen Sie Ihr Geld aus der EU solange es noch legal ist. Achtung. Kapitalausfuhrverbote entwickeln sich schleichend und werden über Nacht in Kraft gesetzt. Wie ich immer pflege zu sagen, “Es ist nie zu früh, aber oft zu spät.“

Ihr Vermögen zu retten ist keine Hexerei. Zuerst Konto in der Schweiz eröffnen und dann in die Schweiz überweisen lassen. Wir helfen Ihnen dabei, die sicherste Bank und einen Best-in-Class Vermögensverwalter zu finden.

Dieses Video zeigt, welche Dokumente Sie für eine Kontoeröffnung vorbereiten müssen. Mit guter Vorbereitung können Sie in nur einem Tag ein Konto eröffnen.

Liegt ihr Vermögen sicher in der Schweiz bei einer Privatbank und außerhalb der Reichweite der EU, können EU-Bürokraten Ihre Geldanlage in der Schweiz nicht mehr verstaatlichen, einfrieren, entwerten oder Kapital-Ausfuhrbestimmungen über die Nacht in Kraft setzen, die Sie hart treffen.

Stellen Sie sich vor, Sie müssen eine teure Operation in einem Privatspital in New York sofort zahlen. Die Bank weigert sich die Zahlung auszuführen und macht Theater. Da sind Sie froh, wenn Sie ein Konto in der Schweiz haben, um wichtige Zahlungen sofort zu erledigen.

In der Schweiz schützen Sie sicher ihr Vermögen vor den Wahnideen der Politiker in der EU. Keiner kann verfolgen, dass Sie einen Teil Ihres Vermögens in physisches Gold in der Schweiz investieren.

[4.] Wie Sie Konkursrisiken und Negativzinsen aus dem Weg räumen

Der Normal-Sparer in Deutschland und im EU-Raum hat Angst, dass seine Spareinlagen bei einer Bank in der EU nicht mehr vom Sicherheitsfond garantiert sind. Geht nämlich wirklich eine grössere Bank Bankrott, reicht der versprochene Garantiebetrag nicht aus.

Das sagt Ihnen Ihr Banker in Deutschland sicher nicht. Vielmehr wird er sagen, dass Geld anlegen in der Schweiz Zinsen auslöst, die negativ sind.

Die Angst vor Negativzinsen ist unbegründet.

Nur “nicht-investierte” Beträge auf dem Konto werden negativ verzinst und zwar erst ab 1‘000‘000 CHF.

Der entscheidende Unterschied ist:

Geld investieren in der Schweiz bedeutet, dass Sie Ihr Geld anlegen. Gute Vermögensverwalter lassen nie grosse Liquiditätsposten, die 1 Million übersteigen, einfach herum liegen. Sobald Sie versteuertes Geld in der Schweiz anlegen, haben Sie keine Negativzinsen. Die Geldanlage in der Schweiz ist professionell investiert.

Es gibt Finanzprodukte wie zum Beispiel Money-Market-Funds, die wirtschaftlich liquide Mittel sind, aber juristisch als Produkte qualifiziert sind. Abgesehen davon…Schweizer Banken fallen nicht in Konkurs. Erfahrungsgemäss wird eine notleidende Bank von einer starken Bank aufgekauft.

Sollte eine Schweizer Bank den Konkurs anmelden, so fällt Ihre Geldanlage in der Schweiz nicht in die Konkursmasse. Kraft Schweizer Gesetz gehören Anlageinvestitionen immer dem Kunden und nicht der Bank. Anlagen können niemals in die Konkursmasse fallen.

Aufgrund der Thomas Cook Pleite warten die Gläubiger auf 500 Mio. EUR, wie die zuständige Zürich Versicherung bestätigte. Und das allein für Thomas Cook Deutschland. Die Ausfallversicherung deckt nur das Kleingeld ab.

Geht eine kleinere Bank Konkurs, ist das nicht problematisch. Erwischt es hingegen eine große Bank, reicht der vorhandene Topf nicht aus. Wie in der Thomas Cook Pleite wird der Staat helfen müssen. Reicht das Geld vom Staat nicht aus, wird im Falle einer Finanzkrise die Bail-in Gesetzgebung aktiviert, wie bereits 2013 in Zypern geschehen.

[5.] Wie Sie dem Bargeld-Verbot entgehen

In der Schweiz gibt es keine Bargeld-Verbote. Bargeld ist in der Schweizer Bevölkerung tief verankert. Transaktionen in Bargeld mit großen Summen müssen bei den Banken angemeldet und dokumentiert werden. Wir helfen unseren Kunden bei der Vorbereitung.

Wenn jemand in der Schweiz eine Bank aufsucht und mit Bargeldkoffer Konten eröffnen will, riskiert er eine Meldung wegen Verdacht auf Geldwäscherei. Es gibt zwar kein Bargeldverbot, aber Bargeldtransaktionen mit großen Summen muss man gut vorbereiten, sonst endet das Bargeld-Abenteuer beim Staatsanwalt. Die guten alten Zeiten, wo die Schweizer Banken pro Tag 50 Konten mit Koffer voller Bargeld eröffneten und in jedem Zimmer eine Geldzählmaschine stand, sind schon lange vorbei.

[6.] Christine Lagarde kann Ihr Geld nicht vernichten

Die frühere Chefin des IMF und zukünftige Chefin der EZB Frau Christine Lagarde hat öffentlich erklärt, sie habe keine Probleme, wenn private Ersparnisse, die 100‘000 EUR übersteigen, durch den Staat enteignet werden. Christine Lagarde wird die Eurozone in die Katastrophe führen. Das sage nicht ich, sondern der „British Telegraph“ am 3. Juli 2019.

Als Christine Lagarde 4 Jahre Finanzministerin in Frankreich war, stieg das Budgetdefizit der Grande Nation von 56 auf 193 Milliarden EUR. In der Griechenland-Krise sorgte sie dafür, dass größenwahnsinnige französische Großbanken ihre exorbitanten Darlehen an Griechenland retten konnten.

Schützen Sie Ihr Geld vor Christine Lagarde. Deponieren Sie es in eine Schweizer Privatbank, bevor es Ihnen Christine Lagarde wegnimmt. Lassen Sie sich mit ihrer Geldanlage nicht in die Katastrophe führen.

Wenn Sie sich im Verlaufe Ihres Lebens Ersparnisse zulegen konnten, etwa um den Ruhestand abzusichern, haben Sie allen Grund dazu, sich um Ihre hart-verdienten Ersparnisse in EUR Sorgen zu machen.

Sie werden sicher die Frage stellen:

- Welche Optionen habe ich?

- Soll ich allen Ernstes mit meinen Ersparnissen marode verantwortungslose Banken in der EU retten?

In Tat und Wahrheit haben Sie zwei Optionen:

Soll ich tatenlos die nächste Finanzkrise abwarten und altruistisch zusehen, wie mit meinem Geld die maroden Banken in der EU gerettet werden? Soll ich meinen Ruhestand mit wertlosen und illiquiden Aktien finanzieren?

oder

Soll ich – vielleicht besser – sofort egoistisch handeln, mein Geld anlegen in der Schweiz und es lieber für mich in Sicherheit bringen, damit auch meine Kinder etwas davon haben?

Die Antwort auf Ihre Frage wird vermutlich folgendermaßen ausfallen:

„Besser Geld anlegen in der Schweiz und es retten, anstatt es gegen Aktien der maroden Bank zu tauschen, was im Endresultat einer Enteignung gleichkommt.“

[7.] Arbeiten Sie mit den am stärksten kapitalisierten Privatbanken der Welt

Was macht Schweizer Banken so einmalig und exklusiv?

- Der Finanzplatz Schweiz geniesst einen hervorragenden Ruf

- Sie genießen beste Qualität der Dienstleistungen

- Sie geniessen Excellence und Prestige

- Stabilität von Politik und Wirtschaft garantieren Sicherheit Ihrer Geldanlage in der Schweiz. Viele Boutique Privatbanken sind heute noch in Familienbesitz.

- Die Besitzer einiger Privatbanken haften mit dem Privatvermögen für die Bank.

- Über 200 Schweizer Banken verwalten insgesamt ca. 7‘000 Milliarden CHF.

- Weltweit ist die Schweiz die Nummer 1 in der Vermögensverwaltung.

- 30% aller Offshore Vermögenswerte auf der ganzen Welt werden von Schweizer Banken in der Schweiz verwaltet. (Offshore-Vermögen sind Vermögen von nicht in der Schweiz wohnhaften Kunden.)

- Ein Schweizer Konto besteht im Durchschnitt 17 Jahre lang (länger als die meisten Ehen).

„Die Besitzer von 30% aller weltweiten Offshore-Vermögen können sich nicht irren.“

Schweizer Banken sind die am stärksten kapitalisierten Banken der Welt. Banken in der EU wären froh, wenn Sie eine Kernkapitalquote von 10% hätten (Tier-One Capital Ratio).

Ich gebe Ihnen ein Beispiel.

Die Bankenaufsicht im Vereinigten Königreich empfiehlt eine Kernkapitalquote von 9%. Ich empfehle meinen Kunden nicht die grössten und nicht die kleinsten Banken.

„Meine Kunden führe ich zu Schweizer Privatbanken, die eine Kernkapitalquote von mindestens 20% haben.“

[8.] Reduzieren Sie Ihr Währungsrisiko

Schweizer Banken bieten automatisch Multi-Currency Accounts an.

Damit können Sie Geld in Schweizer Franken anlegen aber auch andere Währungen gleichzeitig buchen und das Währungsrisiko diversifizieren.

[9.] Mehr Prestige mit Schweizer Privatbanken

Vielleicht stellen Sie sich folgende Fragen:

- Wie kann ich Geld anlegen in der Schweiz legal?

- Welche Schweizer Bank ist zu empfehlen?

Die typischen Schweizer Privatbanken, die in der Vermögensverwaltung spezialisiert sind, haben die stärksten Bilanzen der Welt. Private Banking birgt wenig Risiko.

Wenn Sie mich in Zürich persönlich besuchen, wählen wir gemeinsam am Tisch die beste und sicherste Bank für Sie aus. Die Auswahl der einen oder andern Bank richtet sich je nach Situation, Erwartungen und Bedürfnisse des Kunden.

3 Beispiele

-

- Ein junger Trading-Kunde passt eher zu Dukascopy Bank als zu einer Bank mit 200 Jahren Tradition.

- Ein Numismatiker will eine Bank mit gleichgesinnten Experten.

- Ein Rohstoffhändler träumt von einem Konto bei BNP Paribas.

Wir empfehlen Schweizer Banken aufgrund folgender 5 Kriterien. Folgende Kriterien müssen Sie kennen, wenn Sie die Sicherheit einer Bank abschätzen wollen:

- Kernkapitalquote von mindestens 20%

- Kein ausgeprägter Handel mit Derivaten

- Keine riskanten Investment Banking Aktivitäten

- Keine riskanten Darlehen

- Ist die Schweizer Bank im Ausland vertreten?

Es gibt sehr viele Faktoren, welche die richtige Auswahl der Bank beeinflussen. Hier kommen wir ins Spiel.

[10.] Mehr Ertrag mit weniger Risiko dank Best-in-Class Vermögensverwalter

Wie kann ich Geld anlegen in der Schweiz, damit mein Portfolio stetig wächst?

Um einen langfristigen Vermögensschutz zu erreichen, empfehlen wir meistens einen unabhängigen Vermögensverwalter, der nicht von der Bank angestellt ist. Somit vermeiden wir heikle Interessenskonflikte bei der Auswahl von Finanzprodukten.

Meine Erfahrung zeigt, dass große Verluste oft auf Interessenskonflikte beruhen. Wenn Geld vernichtet wird, sind meistens Charakterschwächen im Spiel. Wir nehmen unsere Partner genau unter die Lupe, bevor wir bedeutende Vermögenswerte anvertrauen.

Für einen ausländischen Anleger ohne bestehende Kontakte zum Finanzplatz Zürich ist es sehr schwierig, den richtigen Partner auszuwählen. Wir hingegen sind Insider im Private Banking. Das Buschtelefon in der Private Banking Industrie hat schon viele Anleger davor bewahrt, mit den falschen Leuten zu arbeiten.

Aufgrund der hohen Personalfluktuation bei den Banken (hire & fire) lieben es die ausländischen Kunden, mit einem externen Vermögensverwalter zu arbeiten. Unsere Best-in-Class Asset Manager machen mehr aus Ihrem Vermögen – Schritt für Schritt.

Es gibt aber noch andere wichtige Gründe, die für einen externen Vermögensverwalter sprechen.

In Punkt 11 zeigen wir Ihnen, wie Interessenskonflikte entstehen.

[11.] Keine Interessenskonflikte mit externen Vermögensverwaltern

Ich gebe Ihnen ein Beispiel:

Viele angestellte Kundenberater der Bank erhalten eine Empfehlungsliste von der Bank, wo vorwiegend eigene Bankprodukte aufgeführt sind. Der angestellte Kundenbetreuer ist verpflichtet, möglichst interne Bankprodukte beim Kunden zu platzieren.

Die Gretchenfrage ist:

Soll der Kundenberater das beste Produkt für den Kunden oder das beste Produkt für die Bank empfehlen?

Diese Interessenkonflikte lassen sich elegant mit einem externen Vermögensverwalter lösen. Von den insgesamt in der Schweiz existierenden 2‘500 externen Vermögensverwalter, suchen wir für Sie einen erprobten Best-in-Class Vermögensverwalter aus, der nur ihre Interessen umsetzt.

In Punkt 12 zeige ich Ihnen wie wir das machen.

[12.] Wir schützen Sie vor Product Pusher

Das Platzieren von bankinternen Finanzprodukten ist bonusrelevant. Ein Kundenbetreuer, der aggressiv bankinterne Finanzprodukte beim Kunden platziert, wird in der Private Banking Industrie als „Product Pusher“ bezeichnet. Davon gibt es viele. Wenn Sie sicher Geld anlegen in der Schweiz, dann schauen Sie das Portfolio genauer an. Sie müssen prüfen, ob Sie einen Product Pusher als Berater haben.

Aus meiner langen Erfahrung kann ich Ihnen eins bestätigen. Unzählig sind die Fälle, wo Product Pushers Geld sinnlos vernichtet haben. Wenn Geld in der Schweiz anlegen sinnvoll gestaltet werden soll, dann bitte ohne Product Pusher.

Zeigen Sie uns Ihre Bankauszüge und wir sagen Ihnen sofort, ob ein Product Pusher am Werk war.

Jetzt zeigen wir Ihnen, wie Sie faire Konditionen mit Bank und Vermögensverwalter erhalten.

[13.] Faire Konditionen mit Bank und Vermögensverwalter (All-in Fee pro Jahr)

Aus einer Studie von Ernst & Young zur Vermögensverwaltung in der Schweiz geht hervor, dass sich Kunden über eine mangelnde Transparenz in der Preisgestaltung beklagen.

Die Wahrheit ist, dass die Preisgestaltung für den Kunden zu kompliziert gestaltet ist. Studien zeigen, dass der Investor eine erhöhte Transparenz im Pricing fordert. Die Gebühren sind für den Anleger wenig transparent und nur schwer nachvollziehbar.

Wie erreichen wir für Sie faire und transparente Konditionen?

Lange Zeit vor der E&Y Studie hatten wir die Forderung von ausländischen Kunden nach mehr Transparenz erkannt. Deshalb akzeptieren wir für unsere Kunden nie die „Standard Terms & Conditions“ der Bank. Vielmehr handeln wir für unsere Kunden eine Pauschalgebühr (All-in Fee) pro Jahr aus, wo alle Leistungen inbegriffen sind.

Das Pricing darf nicht von der Anzahl an Transaktionen beeinflusst sein und soll Interessenkonflikte im Keim ersticken. Unsere Best-in-Class Vermögensverwalter nehmen keine Retrozessionen.

[14.] So sparen Sie 20% bis 30% an Gebühren

Es gibt in der Schweiz 2‘500 unabhängige Vermögensverwalter. Bevor ich meine Anwaltskanzlei vor 12 Jahren gründete, war ich Geschäftsführer des Verbandes Schweizerischer Vermögensverwalter (www.vsv-asg.ch). Ich kenne nicht alle aber viele Vermögensverwalter. Sie haben die Qual der Wahl aus 2‘500 einen auszuwählen. Keine Angst. Wir treffen für Sie eine Vorwahl.

Vermögensverwalter, die wir unseren Klienten empfehlen, wählen wir nach dem Best-in-Class Prinzip aus. Sie alle haben einen Erfolgsnachweis („Track Record“) und müssen auch in persönlicher Hinsicht passen. Sie haben bedeutende Vermögenswerte ihrer Kunden bei den Depotbanken platziert. Sie haben bereits einen Package Deal mit der Depotbank ausgehandelt. Das bedeutet, Sie genießen Vorzugskonditionen dank dem Package Deal.

Je höher die Summe der verwalteten Vermögenswerte („Assets under Management“), desto niedriger sind die Gebühren. Grosse Summen bieten Verhandlungsspielraum. Es ist fast wie im türkischen Bazar in Istanbul.

Wenn Sie sich über unsere Anwaltsfirma Caputo & Partners in die Bank und zum Vermögensverwalter einführen lassen, anstatt alleine direkt zur Bank zu gehen, sparen Sie in der Regel zwischen 20% bis 30% an Gebühren pro Jahr. Auf die durchschnittliche Dauer von 17 Jahren angerechnet, kann je nach Anlagesumme ein beachtlicher Spareffekt resultieren.

Ganz abzusehen von den möglichen Folgen von Fehlentscheidungen, die Sie alleine bei der Auswahl von bankinternen Produkten treffen könnten.

Die Gewissheit, dass Ihr Geld bei einer der best-kapitalisierten Banken der Welt sicher deponiert ist, welches mithin höchst professionell verwaltet wird, garantiert einen optimalen Vermögensschutz für Sie und Ihre Familie.

[15.] Mehr Vermögensschutz, mehr Wachstum durch erprobte Asset Protection

Wir nehmen unseren Asset Protection Auftrag ernst. Asset Protection ist unsere Mission. Wir führen Sie nicht nur zu einer Bank und lassen Sie danach im Regen stehen. Nein, vielmehr betreuen wir Sie weiter, wie alle unsere Mandanten, auch nach der Kontoeröffnung und schützen proaktiv Ihr Vermögen. Wir wachen über Bank und Vermögensverwalter. Wir rapportieren jeweils am Ende des Quartals. Bis heute haben wir noch nie einen Kunden verloren.

Wir sind am Puls des Geschehens, am Paradeplatz. Bevor sich Regulierungen und Steuergesetze ändern, informieren wir Sie rechtzeitig. Rechtzeitiges Eingreifen kann Millionen retten. Automatischer Informationsaustausch und CRS erkannten wir viele Jahre vor dem Inkrafttreten, so dass wir für unsere Kunden gutscheinende Massnahmen einleiten und viel Geld retten konnten. Entsprechen Banken und Vermögensverwalter nicht mehr Ihren oder unseren Erwartungen, ändern wir das für Sie zu Ihren Gunsten.

[16.] Zugang zu exklusiven Club Deals der Family Offices

Seit Brexit in England ein Thema ist, haben die grössten Family Office der Welt ihren Sitz in die Schweiz verlegt. Die bekanntesten Single Family Offices und Multi Family Offices haben sich für den Finanzplatz Schweiz entschieden. Diese international vernetzten Family Offices können sich die besten Berater der Welt leisten. Diese Berater haben sich für die Schweiz entschieden, weil sie keine Alternative gefunden haben.

Lassen Sie sich und Ihre Familie in finanziellen Angelegenheiten von Profis beraten, wie Sie Ihr Geld anlegen in der Schweiz, damit es für Sie langfristig arbeitet.

Vertrauliche Deals werden von Bankern und Vermögensverwalter diskret eingeleitet, so dass bedeutende Transaktionen höchst vertraulich, ohne den Markt zu alarmieren, abgewickelt werden können. Diese Club Deals ermöglichen exklusive und vor allem sichere Transaktionen, ohne dass Vermittlerketten oder Immobilienagenturen eingeschaltet werden müssen.

Käufer und Verkäufer sind bereits durch die Compliance Abteilung einer Schweizer Bank gefiltert, so dass böse Überraschungen vermieden werden können. Alle Fragen zu Mittelnachweis (Proof of Funds) oder Herkunft der Mittel (Origin of Funds) erübrigen sich, so dass vertrauliche Deals „Off-Market“ unheimlich schnell, risikolos und vor allem sehr diskret abgewickelt werden können. Sie bekommen Zugang zu internationalen Offerten und Club Deals, die es nur auf dem Finanzplatz Schweiz gibt und nur einem exklusiven Kreis angeboten werden.

Befolgen Sie nicht blind den Rat der Berater der Großbank.

Ich habe erhebliche Verluste in Millionenhöhe und versteckte Gebühren gesehen, die viele Vermögenswerte wohlhabender Unternehmer zerstört haben.

Seien Sie smart und lernen Sie von den Verlusten anderer Millionäre.

Sprechen Sie noch heute mit Herrn Enzo Caputo und lassen Sie uns Ihre Situation analysieren.

[17.] Finanzplatz Schweiz garantiert maximalen Vermögensschutz

Welche Finanzplätze konkurrenzieren die Schweiz?

Ja, es gibt weitere Finanzplätze als Konkurrenten:

- Dubai

- Liechtenstein

- Hong Kong

- Singapur

- England

- USA

- Monaco

…aber eben nicht die beste Alternative.

Mithin gibt es viele exotische Offshore Steueroasen, die weniger bekannt sind, wie:

- Mauritius

- Seychellen

- Vanuatu

- Marshall Islands

- Turks & Caicos

- Armenien

Diese wenig bekannten Plätze sind mit äußerster Vorsicht zu genießen. Aufgrund meiner Erfahrung mit Kunden bin ich sehr kritisch. Einige davon sind im Internet aggressiv beworben. Manche sind als Badeort durchaus geeignet, aber nicht als Finanzplatz.

Fakt ist, dass Sie sofort Geld dorthin transferieren können. Weniger bekannt ist, wann Sie Ihr Geld jemals wieder sehen.

Ich hatte mehrere Kunden, die ihr Geld auf exotischen Finanzplätzen für immer verloren haben.

- Entweder hat sich die Bank in Luft aufgelöst (Comoro Islands),

- Oder sie hat sich einfach geweigert, das Geld zurück nach Europa zu senden (Dubai, UAE). Anwälte in den Emiraten kosten viel Geld, Nerven und Zeit.

- Oder die Compliance Abteilung der Bank weigert sich Geld aus exotischen Ländern anzunehmen.

Als Deutscher Geld in der Schweiz anlegen, ist einfach, sicherer und naheliegend. Machen Sie in Gottes Willen keine Experimente mit ihrem hart verdienten Geld.

In Spezialsituationen könnten Sie es wagen, dort einige zehntausend EUR für einen Immobilienerwerb oder Geschäft zu investieren, aber keinesfalls Anlagevermögen zwecks Vermögensverwaltung.

Abgesehen vom Finanzplatz Schweiz, kommen heute nur noch Liechtenstein und Singapur in Frage. Beide Finanzplätze haben verglichen zur Schweiz nicht das gleiche Serviceniveau, Excellence und Prestige.

Wer alle Finanzplätze der Welt unter die Lupe nimmt (wie es die Family Offices in London gemacht haben), kommt zum Schluss, dass es keine ernsthafte Alternative zur Schweiz gibt. Der Finanzplatz Schweiz gilt heute als der beste Standort für langfristigen wirksamen Vermögensschutz (Asset Protection). 30% der globalen Business Elite irrt sich nicht.

Nachfolgend zeigen wir Ihnen, was Geld anlegen in der Schweiz legal bedeutet.

Gehen Sie mit der 🖱️Maus über die Balken um mehr zu erfahren.

Die wichtigsten Offshore-Finanzplätze der Welt

AuM = Assets unter Management (Höhe des verwalteten Vermögens in Milliarden US Dollars, engl. Abkürzung: bn USD)

[18.] Schweizer Banken liefern steuerkonformen Kontoauszug für Ihre Steuererklärung

Dass die Geldanlage in der Schweiz legal ist, sofern man die Zinseinnahmen, Dividenden und Kapitalgewinne dem Finanzamt deklariert, ist seit der Einführung des Automatischen Informationsaustausches (kurz AIA) allen Anlegern klar.

Ich gebe Ihnen ein Beispiel:

Sie wohnen in Deutschland. Die meisten Schweizer Banken liefern maßgeschneiderte Kontoauszüge, die die Voraussetzungen des Deutschen Steuerrechtes erfüllen.

Bequem können Sie die von der Bank bereits angepassten Kontoauszüge Ihrem Steuerberater in Deutschland übergeben. Die jährlichen Dividenden- und Zinsausschüttungen, inklusive realisierte Kapitalgewinne gehen daraus klar hervor.

Darum ist Geld anlegen in der Schweiz sinnvoll, legal und einfach. Sie brauchen keinen Bücherexperten, der die steuerrelevanten Beträge mühsam zusammenstellen muss.

[19.] Mehr Privatsphäre dank Bankgeheimnis und strengem Datenschutz

Das Bankgeheimnis schützt kein Schwarzgeld vor Strafverfolgung, aber es offeriert global die größtmögliche Privatsphäre. Sie können zwar immer noch die legendären Nummernkonten eröffnen, allerdings nicht mehr anonym über ein Kennwort oder eine Nummer.

Die Banken müssen wie überall auf der Welt die Identität des Kontoinhabers und des wirtschaftlich Berechtigten prüfen und dokumentieren.

„Das Bankgeheimnis und das strengste Datenschutzgesetz der Welt garantieren weltweit die höchst mögliche Sicherheit für Ihre Daten.“

Sollte ein Bankbeamter Kontodaten von Kunden nicht geheim halten, riskiert er empfindliche Gefängnisstrafen wegen „Missachtung des Bankgeheimnisses“. Sollte er sensitive Kundeninformationen weiter leiten oder verkaufen, macht er sich strafbar. Er riskiert eine empfindliche Gefängnisstrafe für den Tatbestand „Wirtschaftlicher Nachrichtendienst“ nach Art. 273 StGB. Die Schweizer Gerichte verweigern nach wie vor den ausländischen Behörden die Einsichtnahme in Kontodaten.

Das Bankgeheimnis gilt nicht mehr absolut. Bei Verdacht auf Geldwäscherei, welche auf ein Verbrechen als Vortat beruht, besteht eine Meldepflicht an die Meldestelle für Geldwäscherei. Nur die schwersten kriminellen Tätigkeiten sind als Verbrechen qualifiziert.

Hingegen ist der Tatbestand der Geldwäscherei nicht erfüllt, wenn die Vortat bloss ein Vergehen oder eine Übertretung darstellt. Muss der Tatbestand bloss als Vergehen oder Übertretungen qualifiziert werden, entsteht keine Meldepflicht.

Die Schweiz hat mit allen Staaten der OECD ein weitverzweigtes Netz an Abkommen zur Vermeidung der Doppelbesteuerung. Im Jahr 2018 erfolgte zum ersten Mal der Automatische Informationsaustausch. Die Schweiz hat erstmalig in der Geschichte der Schweizer Banken im Jahr 2018 Kundendaten ins Ausland übermittelt. Das ausländische Finanzamt kann heute überprüfen, ob der Kontoinhaber seine Steuern korrekt deklariert hat.

Der Automatische Informationsaustausch von Bankdaten beruht auf dem Reziprozitätsprinzip. Erst in Zukunft wird sich erweisen, ob die ausländischen Staaten der OECD den Automatischen Informationsaustausch auch so ernst nehmen wie die Schweiz.

Die Schweiz hat erste Daten geliefert. Ich bin gespannt, wie viele Staaten Daten in die Schweiz senden werden. Vermutlich nicht viele, da viele Banken die dazu nötige IT Infrastruktur nicht haben. Die Schweiz entwickelt weltweit beste IT für Banken. Darum bekommen Sie auch übersichtliche Kontoauszüge, die je nach Wohnsitz die Anforderungen des jeweiligen Steuerrechtes am Wohnsitz erfüllen. Dadurch wird Geld anlegen in der Schweiz legal und kinderleicht gemacht.

[20.] Schützen Sie Ihr Geld vor den EU Bürokraten

Die Schweiz ist nicht Mitglied der EU. Die große Mehrheit der Bevölkerung hat sich mehrmals vehement gegen einen EU Beitritt ausgesprochen. Sie kann sich somit aus gefährlichen Verpflichtungen, wie zum Beispiel den Bankenrettungsfond, elegant raushalten.

Es ist das Bestreben vieler EU Länder, dass es einen europäischen Bankenrettungsfonds geben soll. Viele Politiker in der EU haben es auf die stark kapitalisierten Schweizer Banken abgesehen. Banken mit den stärksten Bilanzen der Welt müssten für Banken haften, die faule Kredite mit exorbitanten Summen offen haben. Kurz gesagt, würde man damit die starken Schweizer Banken durch europäische Banken mit schlechten Bilanzen schwächen.

Die Schweiz hat eine eigene Währungspolitik und eine starke Währung. Der deutsche Sparer hat Angst und befürchtet zu Recht, dass eine Währungsreform innerhalb der EU zwecks Tilgung der endlosen Schulden seine Ersparnisse angreifen wird. In der Schweiz hingegen, kann der deutsche Investor seine Währungsrisiken mit Multi-Currency Accounts diversifizieren und ist durch die Rechtsordnung vor Verstaatlichungsmaßnahmen in der Heimat geschützt.

[21.] Konto in der Schweiz kann Ihre Existenz retten

Unternehmer in der EU müssen zu jeder Zeit damit rechnen, dass das Finanzamt oder eine andere Behörde alle Konten im Wohnsitzland für die Dauer von Steuerprüfungen, Gerichtsverfahren oder Administrativverfahren sperren.

Mit zunehmendem Berufserfolg wächst auch die Anzahl an Neider, Missgünstigen und Konkurrenten. Schweizer Konten sind von solch willkürlichen Sperrungen im Wohnsitzland verschont. Geld anlegen in der Schweiz bedeutet sich vom Schweizer Rechtssystem schützen zu lassen ohne Willkür.

Zwar beschützt das Bankgeheimnis nicht mehr Besitzer von Schwarzgeld, aber doch vehement das Recht auf Privatsphäre gesetzestreuer Bürger. Wer in einem Zivilverfahren keine genauen Kontodaten zum Konto in der Schweiz vorlegen kann, beisst auf Granit. Das Bankgeheimnis schützt private Bankdaten vor illegalen Fishing Expeditions. Fishing Expeditions sind Ersuchen um Rechtshilfe mit fadenscheinigen Begründungen, um Bankinformationen zu fischen.

Rechtshilfeersuchen mit aus der Luft gegriffenen Anschuldigungen werden abgewiesen. Die Schweiz verlangt das Vorliegen einer kriminellen Handlung. Es muss sich um einen schwerwiegenden Tatbestand handeln, welcher als Verbrechen qualifiziert werden kann. Übertretungen und Vergehen reichen nicht aus.

Die Privatsphäre ist trotz dem Automatischen Informationsaustausch (AIA) in der Schweiz besser geschützt als in jedem anderen Land der Welt. Jede Bundesbehörde in Deutschland kann private Finanzdaten ohne Not abfragen. Gerade Klienten, die in den kleineren Gemeinden Deutschlands wohnen, fürchten sich ausgehorcht zu werden.

Ich hatte bereits 5 Klienten, die mit dem Geld aus der Schweiz ihre Existenz und ihre Firma in Deutschland und Italien gerettet haben.

Das Finanzamt in Berlin hatte sämtliche Bankkonten ohne Vorwarnung gesperrt. Die Begründung war nicht substanzieiert. Miete, Telefonrechnungen, Leasingraten, Lohnabrechnungen usw. konnten nicht mehr bezahlt werden. Die Klienten bemerkten die Sperre erst, als sie kein funktionierendes Internet und Telefon mehr hatten.

In einem Falle beruhte die Kontosperre sogar auf ein offensichtliches Versehen der Behörden. Nichtsdestotrotz dauerte es 4 Monate bis ein Anwalt alle Konten wieder frei bekommen hat. Sein Honorar wurde aus der Schweiz bezahlt. Nur dank Zahlungen aus der Schweiz konnte die Existenz gerettet werden. Dass er nicht aus der Wohnung geschmissen wurde, muss er seinem Schweizer Konto verdanken.

Ein anderer Kunde konnte seine profitable Firma auch nur dank Zahlungen aus der Schweiz retten. Hätte kein Konto in der Schweiz die wichtigsten Zahlungen ermöglicht, hätten meine Kunden bereits Schufa-Einträge, welche die wirtschaftliche Existenz in Deutschland ungemein erschweren. Vielfach ist ein Konto in der Schweiz bei Notsituationen das Ass im Ärmel. Anwälte können sofort bezahlt werden. Arztrechnungen für eine teure Operation im Ausland können ohne Restriktionen sofort beglichen werden. Ohne Konto in der Schweiz hätten sich meine Kunden mit Pflichtverteidiger begnügen müssen und lange Wartezeiten von öffentlichen Spitälern in Kauf nehmen müssen.

Die Erfahrung zeigt, dass alle Angehörigen, Verwandten, Freunde und Bekannte in solchen Notsituationen oft überfordert und verunsichert sind. Alle wenden sich ganz ab, meiden den Umgang und verweigern jede finanzielle Hilfe.

Nachfolgend zeigen wir Ihnen, wie die strengen EU Anlegerschutz-Gesetze Bankberater erschrecken, wenn sie Kunden beraten müssen.

[22.] Entgehen Sie der „Beraterwüste“ in der EU

EU Banken haben Angst Kunden zu beraten, während die Schweiz ein unabhängiges Finanzsystem hat. Deutsche Banker haben einen neuen Begriff erfunden: „die Beraterwüste“.

Die in der EU geltende MIFID Regulierung jagt den Kundenbetreuern in der EU Angst und Schrecken ein. Sie scheuen sich, den Kunden individuell zu beraten. MIFID hat Deutschland zu einer Beratungswüste gemacht. EU Banken sind gezwungen, teure Finanzprodukte wie fondgebundene Anlagen zu empfehlen, die teuer sind, nur weil praxisfremde Bürokraten sinnlose Gesetze erfunden haben.

Die Wahrheit ist, dass Privatanleger aus Deutschland und Italien dankbar sind, in der Schweiz in finanziellen Belangen beraten zu werden. Finanzberatung ist ein riskantes Unterfangen in der EU.

Wenn Sie dem Banker Ihrer Hausbank immer noch Glauben schenken und seinen „Maulkorb-Ratschlägen“ folgen, kann ich einen Totalverlust für Ihr Vermögen nicht ausschließen.

Anleger fühlen sich im Stich gelassen. Schweizer Vermögensverwalter dürften offiziell mit Finanzberatung nicht werben, weil sie gezwungen sind, alle Kunden nach den Richtlinien des Heimatlandes zu beraten.

“Wie Sie sich wahrscheinlich leicht vorstellen können, werden sich Schweizer Berater in der Praxis lösungsorientiert verhalten.”

Der ganze MIFID Anlegerschutz zielt in die falsche Richtung. MIFID nötigt die EU Banken in der Praxis, den Kunden standardisierte, intransparente und vor allem teure Produkte zu verkaufen. Diese EU konformen Produkte haben durchwegs hohe Margen, welche den Ertrag auffressen. Mithin sind sie nur schwer verständlich.

Das führt zu folgendem Resultat:

Die hohen Kosten fressen die Erträge auf.

[23.] Konto eröffnen in der Schweiz ohne Schufa-Prüfung

Der Vorteil von einem Konto in der Schweiz ist, dass man es ohne Schufa-Prüfung eröffnen kann. Die Schweiz ist nicht an Daten der Schufa interessiert. Auch im Falle einer Pfändung in Deutschland kann ein Konto in der Schweiz nützlich sein. Gläubiger beissen in der Schweiz auf Granit. Hier müssen Sie darauf achten, dass nicht Gesetze in Deutschland verletzt werden.

[24.] Keine anonymen Call Center der EU Banken, sondern erfahrene Berater

Gerade Kunden von Großbanken spüren die Folgen der Beraterwüste. Die andauernden Umstrukturierungen mit akutem Personalwechsel haben zur Folge, dass die Kunden immer neue Ansprechpartner haben. Vielfach haben Kunden nur noch Zugriff auf Callcenter.

Die ganze Internet-Technologie und die neuen Call Centers werden den persönlichen Einsatz eines loyalen, gut ausgebildeten Kundenberaters niemals ersetzen können.

Wenn Sie ihr Geld anlegen in der Schweiz, sind Sie einfach besser aufgehoben. Zahlen lügen nicht. Jedenfalls sind 30% der weltweiten Business Elite überzeugt, dass Geld anlegen in der Schweiz sinnvoll ist; vor allem heute, wo die Welt unsicherer wird. Mich nimmt Wunder, wie Ihre Hausbank reagiert, wenn Sie diese 24 Vorteile präsentieren.

„Gehen Sie mit Ihrem Geld weg von der EU, bevor es die EU Ihnen wegnimmt!“

Schützen Sie Ihr Vermögen mit Banken in der Schweiz, wie es bereits 30% der erfolgreichsten Geschäftsleute der Welt getan haben. Überweisen Sie Ihr Geld – so schnell wie möglich – außerhalb der EU in die Schweiz, so lange der Kapitaltransfer noch legal ist. Schützen Sie Ihr Vermögen, indem Sie sofort Ihr Geld anlegen in der Schweiz.

Lassen Sie Ihr Geld von den sichersten Banken der Welt und von Best-in-Class Vermögensverwalter zu fairen Konditionen verwalten und von uns dauernd überwachen.

Hier erhalten Sie echte Antworten und Lösungen von erfahrenen Profis.

Wir helfen Ihnen Ihr Vermögen langfristig zu schützen – für Sie und Ihre Familie.

Geld anlegen in der Schweiz beginnt mit dem Ausfüllen des Online-Formulars. Schicken Sie das Formular heute noch ab.

In wenigen Tagen erhalten Sie einen Vorbescheid (Pre-Approval) einer Schweizer Bank, ob der Antrag für eine Kontoeröffnung akzeptiert ist. Ich werde Sie persönlich anrufen und das weitere Vorgehen mit ihnen besprechen.

Wir begleiten Sie persönlich zur Bank. Wir handeln für Sie Vorzugskonditionen aus. Wir sorgen dafür, dass Ihr hart-verdientes Geld in sichere Hände kommt.