Konto in der Schweiz eröffnen 2023 – Der Ultimative Ratgeber

„Wenn Sie Ihr ganzes Vermögen auf dem Girokonto bei der Hausbank in Euro liegenlassen, sind Sie ein Spekulant.“

Ich sage Ihnen wieso. Sie fahren ein Klumpenrisiko. Sie setzen alles auf eine Karte. Lassen Sie nicht Ihre Ersparnisse, alles in Euro, bei der Hausbank auf dem Präsentierteller liegen. Es kann von den deutschen Behörden über Nacht beschlagnahmt werden.

Immer mehr Ausländer wollen ein Konto in der Schweiz eröffnen und ihre finanzielle Zukunft absichern. Seit der Covid-19 Krise und dem Krieg in der Ukraine überflutet ein Geld-Tsunami die Schweizer Banken. Die Welt ist unsicherer geworden.

Unberechenbare Politiker, überschuldete Staatskassen, Inflation, Rezession, kein Vertrauen in den Euro, Kaufkraftverlust, Angst vor konfiskatorischer Besteuerung, Verstaatlichung und Kapitalexportverbot bedrohen die finanzielle Zukunft deutscher Anleger.

„Bringen Sie Ihr Vermögen weg in die sichere Schweiz, bevor Deutschland es Ihnen wegnimmt.“

Autor: Enzo Caputo

Banking Lawyer seit: 1986

Position: Founder & CEO der

Boutique Anwaltskanzlei Caputo & Partners

Aktualisiert am: 23.02.2023

Ein smarter Anleger investiert geographisch diversifiziert. Er diversifiziert das Währungsrisiko mit einem Multi-Währungs-Konto. Er investiert global und nach Industrien diversifiziert in mehrere Anlageklassen.

Noch nie zuvor haben so viele verantwortungsvolle deutsche Familienväter ihren Notgroschen auf Konten in der Schweiz angelegt und somit ihren Plan B umgesetzt: „Schweizer Franken kaufen und als Deutscher Geld in der Schweiz anlegen“. Mit einem Schweizer Bankkonto schützen Sie Ihre Ersparnisse.

Die Fluchtwährung Schweizer Franken war noch nie so begehrt wie heute. Sie müssen handeln. Geld in Sicherheit bringen ist eine Pflicht für jeden Familienvater.

Ein Konto eröffnen in der Schweiz und Ihr Vermögen in sichere Hände legen ist völlig legal und sichert die finanzielle Zukunft Ihrer Familie langfristig ab.

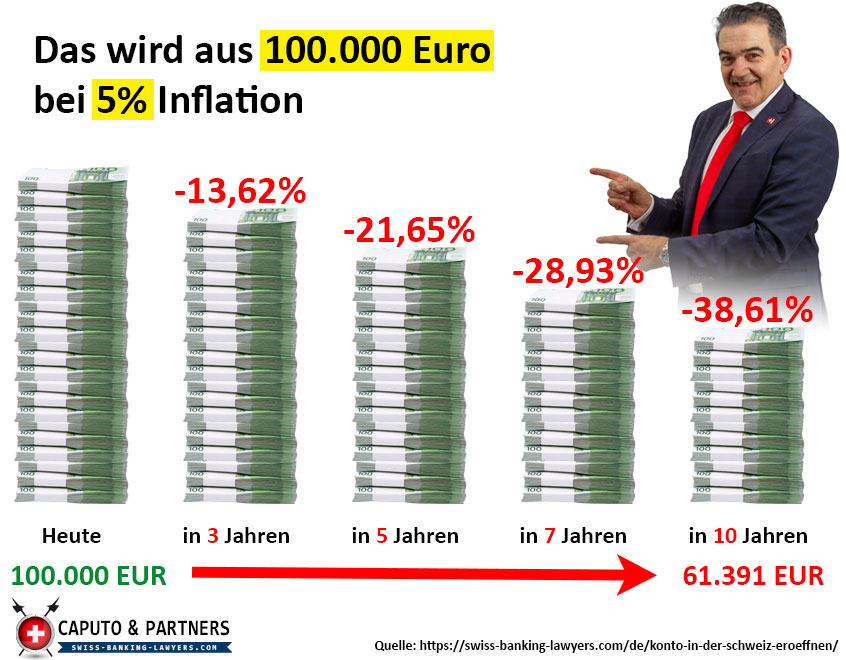

Die Inflationsrate betrug im Januar 2023 in Deutschland 8,7% und in Österreich 11,2%.

Bleiben Sie bei Ihrer Hausbank, sind Sie ein Spekulant. Sie riskieren einen Totalverlust durch Inflation, Willkür und Verstaatlichung. Die Geschichte hat bewiesen, dass politische Risiken unterbewertet und finanzielle Risiken überbewertet worden sind.

Nach diesem Artikel wissen Sie genau:

Wir sind die führende Boutique-Anwaltskanzlei für Vermögensschutz in der Schweiz mit einer nachgewiesenen Erfolgsbilanz.

Sparkonto in der Schweiz eröffnen – Warnung!

![]() Finanzratgeber im Internet behaupten fälschlicherweise, man könne der Bank bei der Kontoeröffnung jede beliebige Adresse im Ausland angeben, denn diese würde nicht überprüft. Zudem sei die Angabe einer c/o Adresse kein Problem. „Man soll nicht ehrlich sein, sondern effizient, um den Prozess zu beschleunigen“, sagt der Finanzratgeber im Internet.

Finanzratgeber im Internet behaupten fälschlicherweise, man könne der Bank bei der Kontoeröffnung jede beliebige Adresse im Ausland angeben, denn diese würde nicht überprüft. Zudem sei die Angabe einer c/o Adresse kein Problem. „Man soll nicht ehrlich sein, sondern effizient, um den Prozess zu beschleunigen“, sagt der Finanzratgeber im Internet.

Das Gegenteil ist der Fall. Machen Sie das nicht. Es ist ein Spiel mit dem Feuer. Sie riskieren eine Verdachtsmeldung wegen Geldwäsche und ein Strafverfahren wegen Urkundenfälschung.

Alle Banken verlangen kraft Gesetz ein korrekt ausgefülltes Formular A. Das Formular A ist das wichtigste Formular im Kontoeröffnungsprozess. Hier muss der Kontoinhaber seine persönlichen Daten wie Name, Adresse, Geburtsdatum, Nationalität mit der Erklärung abgeben, wer der wirtschaftlich Berechtigte (Beneficial Owner) der Vermögenswerte auf dem Konto ist.

Das Formular A ist eine Urkunde im Sinne von Artikel 251 StGB. Wer vorsätzlich falsche Informationen liefert, macht sich wegen Urkundenfälschung strafbar. Er riskiert bis zu 5 Jahren Freiheitsstrafe.

Sie dürfen zwar gewisse Tatsachen verheimlichen, aber lügen dürfen Sie nicht.

Wir schlagen Ihnen solide Vermögensverwaltungsbanken vor. Sie treffen die Wahl. Wenn Sie Ihr Geld in die Schweiz bringen wollen, seien Sie beruhigt. Wir eröffnen für Sie das Konto auf Nummer sicher. Mit unserer Hilfe landen Ihre Vermögenswerte in sichere Hände und garantiert nicht in die Hände eines „Product Pushers“.

[1.] Kann ich als Ausländer ein Konto in der Schweiz eröffnen ohne Wohnsitz?

Ja, Ausländer dürfen ein Bankkonto in der Schweiz eröffnen. Selbst dann, wenn sie keinen Wohnsitz in der Schweiz haben. Schweizer Banken bevorzugen Staatsbürger aus den Nachbarländern (Deutschland, Österreich, Italien und Frankreich), weil sie die Risiken dieser Kunden besser einschätzen können. Es gibt allerdings einige Schweizer Banken, die nur Anleger mit Wohnsitz in der Schweiz annehmen.

Kann man als Deutscher in der Schweiz ein Konto eröffnen?

Ja, bei vielen Banken geht das. Die genaue Antwort finden Sie für jede einzelne Privatbank von insgesamt 102 Schweizer Privatbanken auf unserer Übersichtsseite des Bankenführers.

Privatbanken sind Bankhäuser, die die Vermögensverwaltung für wohlhabende Personen anbieten. Die meisten Banken erwarten eine Anlagekapital von mindestens 1 Million Euro.

Auf dem folgenden Link finden Sie den Zugang zu allen 102 Privatbanken der Schweiz, die je auf einer eigenen Unterseite vorgestellt werden. Dort finden Sie unter der Rubrik „Foreigners accepted“ die Antwort, ob Ausländer akzeptiert werden.

Lassen Sie uns gemeinsam nach den für Sie wichtigen Kriterien die passende Bank aussuchen. Wir melden uns 24 Stunden nach Erhalt des Formulars für die Kontoeröffnung. Wir besprechen mit Ihnen die Vor- und Nachteile der ausgewählten Banken.

[2.] Konto in der Schweiz eröffnen online ohne Wohnsitz? Geht das?

Ja, das geht. Die Schweizer Banken sind die größten Player der Welt für grenzüberschreitende Kontobeziehungen.

Ca. 30% aller grenzüberschreitenden Privatvermögen der Welt sind bei Schweizer Banken deponiert. So viele Anleger können sich nicht irren.

Gehen Sie mit der 🖱️Maus über die Balken um mehr zu erfahren.

Die wichtigsten Offshore-Finanzplätze der Welt

AuM = Assets unter Management (Höhe des verwalteten Vermögens in Milliarden US Dollars, engl. Abkürzung: bn USD)

Heute ist die Online Kontoeröffnung in der Schweiz rechtlich möglich. Die Identifikation des Kunden erfolgt via Video. Es ist dennoch ratsam, die Bank vor Ort persönlich zu besuchen. Vor allem dann, wenn es um viel Geld geht.

Die meisten Schweizer Banken akzeptieren Anleger ohne Wohnsitz in der Schweiz. Personen, die nirgends einen Wohnsitz haben, bekommen kein Konto.

Wir leben zwar im Zeitalter der Mobilität mit Online Banking und Online Kontoeröffnung, aber Weltenbummler und Internet Nomaden ohne festen Wohnsitz haben keine Chance auf ein Schweizer Bankkonto. Das Risiko von Steuerhinterziehung ist einfach zu groß.

Schweizer Banken wollen sicher sein, dass die Vermögenswerte korrekt am festen Wohnsitz versteuert wurden. Deshalb verlangen Banken die internationale Steuernummer, die TIN Nummer (Tax Identification Number). Am besten reichen Sie die letzte Steuererklärung ein. Darauf ist die TIN Nummer ersichtlich.

Ausländer mit Wohnsitz außerhalb der Schweiz, die ihr Geld in der Schweiz anlegen wollen, müssen mindestens 1 Million Euro Anlagekapital investieren. Mit Hilfe von Caputo & Partners kriegen Sie bereits ab 500,000 Euro Anlagekapital ein Schweizer Bankkonto eröffnet.

Ein Bankkonto in der Schweiz gibt es für kleines Geld nur, wenn sich der Wohnsitz in einem Nachbarland der Schweiz befindet. Die Banken werden später namentlich erwähnt.

Es gibt maßgeschneiderte Pakete für Grenzgänger. Darauf gehe ich später ein.

Der Geld Tsunami, der zur Zeit die Schweiz überflutet, hat auch eine Kehrseite der Medaille. Schweizer Banken sind wählerisch geworden. Sie nehmen nicht jeden. Sie sind risikoscheu.

Als Deutscher Konto in der Schweiz eröffnen ist zwar schwieriger als früher, aber sicher nicht „praktisch unmöglich“, wie im Internet fälschlicherweise behauptet wird.

Für Anleger aus Deutschland mit mindestens 500,000 Euro Anlagevermögen können wir innerhalb von max. 10 Tagen problemlos ein Konto in der Schweiz eröffnen.

Klicken Sie auf den Play Button  um das Video zu starten

um das Video zu starten

🎞️ ⬇️Inhalt des Videos⬇️

01:54 👉 Bankgeheimnis Schweiz

02:17 👉 Welche Daten fallen unter das Bankgeheimnis?

02:34 👉 Wo wurde das Schweizer Bankgeheimnis Gesetz verankert?

03:11 👉 Ist das Bankgeheimnis in der Schweiz aufgehoben?

03:32 👉 Wie war das Schweizer Bankgeheimnis früher?

05:02 👉 Wann wurde das Schweizer Bankgeheimnis abgeschafft?

08:54 👉 Abschaffung Bankgeheimnis – die Folgen

13:11 👉 Wie weit geht das Schweizer Bankgeheimnis heute?

14:19 👉 Wann wird das Schweizer Bankgeheimnis in der Schweiz aufgehoben?

18:27 👉 Wie stark ist die finanzielle Privatsphäre in der Schweiz verglichen zum Ausland?

Der Financial Secrecy Index 2022 beantwortet die Frage, wie stark ist der Schutz der finanziellen Privatsphäre (141 Länder). Der Finanzplatz Schweiz belegt seit Jahren die Spitzenposition.

Das Bankensystem darf nicht mit Personen oder Tätigkeiten assoziiert werden, die den guten Ruf des Finanzplatzes Schweiz gefährden.

„Eine Bank braucht Jahrzehnte, um eine gute Reputation aufzubauen, aber nur einen Tag um sie zu zerstören.“

Was braucht man für eine Kontoeröffnung in der Schweiz?

Alle Unterlagen, wie Pass, Strom-, Gas- oder Wasserrechnung, müssen in der Originalversion, oder in einer vom Notar beglaubigten Kopie vorgelegt werden. Dokumente, die außerhalb Europas erstellt wurden, bedürfen sogar einer Überbeglaubigung mit Apostille (gemäß Haager Übereinkommen von 1961) oder einer Überbeglaubigung der Schweizer Botschaft.

Die Herkunft des Geldes muss gut dokumentiert sein. Und zwar so gut, dass die Herkunft des Geldes „leicht nachvollziehbar“ ist.

Die Banken wollen nur Kunden, die einen „leicht nachvollziehbaren“ wirtschaftlichen Hintergrund dokumentieren können. Lückenhafte Dokumentation und komplexe Hintergründe sind unerwünscht.

Banken fragen oft: „Wie wurde die erste Million verdient?“ Im folgenden Video finden Sie typische Unterlagen für die Bank.

Konto in der Schweiz eröffnen als Deutscher: Welche Dokumente will die Bank sehen? Die Antwort finden Sie in diesem Video.

Klicken Sie auf den Play Button um das Video zu starten

🎞️ ⬇️Inhalt des Videos⬇️

00:00 👉 Intro – Konto in der Schweiz eröffnen als Deutscher: Welche Dokumente will die Bank sehen

02:53 👉 Geld in der Schweiz anlegen

04:17 👉 Eine Bank, die Fragen stellt, ist eine gute Bank

07:26 👉 Bankonto in der Schweiz

12:20 👉 Schweizer Banken sind risikoscheu

13:26 👉 Wieviele Seiten umfasst ein Antrag für eine Kontoeröffnung?

13:41 👉 Was ist der häufigste Fehler bei der Kontoeröffnung?

15:45 👉 Welche Unterlagen sind für eine Eröffnung eines Bankkontos erforderlich?

16:38 👉 Welche Informationen enthält Wold Check Risk Intelligence?

18:19 👉 Wer ist der wirtschaftlich Berechtigte oder Beneficial Owner?

19:08 👉 Formular A

19:39 👉 Wieso wollen Banken Ihre Stromrechnung sehen?

20:23 👉 Was bedeutet Nachweis der Mittelherkunft?

[3.] Deutsche mit Wohnsitz in der Schweiz

Konto in der Schweiz eröffnen online als Deutscher ist kinderleicht für in der Schweiz wohnende Personen. Die Voraussetzungen für die Kontoeröffnung sind die gleichen wie beim Girokonto in Deutschland.

Sie dürfen mit dem Girokonto auch kleine Summen einzahlen und alltägliche Transaktionen (übliche Zahlungen) vornehmen, was mit einem Privatkonto für Ausländer mit Wohnsitz im Ausland nicht gestattet ist.

Das Privatkonto für Ausländer, die nicht in der Schweiz wohnen, ist in erster Linie ein Anlagekonto mit Private Banking Dienstleistungen. Die Banken erwarten deshalb ein Guthaben von mindestens 1,000,000 Franken als Anlagesumme (mit Caputo & Partners sind Sie schon ab 500,000 EUR dabei).

Folgende Dokumente sind nötig. Die Bank will einen gültigen Reisepass sehen (mindestens noch 1 Jahr gültig), entweder im Original oder in beglaubigter Kopie. Identitätskarte oder Führerschein sind nicht ausreichend. Die Schweizer AHV Nummer entspricht der Steuernummer. Im Ausländerausweis ist die Wohnadresse ersichtlich.

Achten Sie auf Ihre Unterschrift im Reisepass und auf Ihre deponierten Unterschriften im Antrag für die Kontoeröffnung! Die Unterschriften sollten nicht stark abweichen.

Wer stets seine Unterschriften ändert, wird Probleme haben. Zudem hat er ein erhöhtes Risiko, Opfer von „Identity Fraud“ zu werden. Betrüger lieben abweichende Unterschriften, weil diese leichter zu fälschen sind. Das Risiko tragen Sie und nicht die Bank. Den Haftungsausschluss der Banken finden Sie im Kleingedruckten.

Experten Tipp für sichere Transaktionen

Verlangen Sie bei jedem Zahlungsauftrag über 10,000 Euro einen persönlichen Rückruf der Bank zwecks Bestätigung.

Im Private Banking ein Rückruf eine Selbstverständlichkeit. Von einem Money Transmitter mit E-Banking Lizenz (Billiganbieter) können Sie diesen Service nicht erwarten.

Als Ausländer in der Schweiz müssen Sie Ihren Aufenthaltsstatus nachweisen. Dazu verwenden Sie den Ausländerausweis Typus B (Jahresaufenthalter) oder Typus C (Niederlassungsbewilligung), welcher vom kantonalen Migrationsamt erlassen wird.

Die Steueridentifikationsnummer in der Schweiz ist mit der AHV Nummer (Alters- und Hinterlassenenvorsorgenummer) identisch.

Die Herkunft des Geldes weisen Sie nach, indem Sie zum Beispiel eine Kopie des Arbeitsvertrages oder eine Lohnabrechnung vorlegen. Wenn Sie selbständig erwerbend sind, müssen Sie die Internetdomain und einen Auszug aus dem kantonalen Handelsregister einreichen, wo Ihre Firma ersichtlich ist.

[4.] Deutsche mit Wohnsitz in Deutschland (oder im Ausland)

Deutsche mit Wohnsitz in Deutschland können in der Regel nur Anlagekonten mit Wertschriftendepot eröffnen. Es gibt Banken im Grenzgebiet, die ein normales Girokonto für Ausländer anbieten, die nicht in der Schweiz wohnen.

Das Girokonto für Grenzgänger ist sehr beliebt. Menschen, die in Deutschland wohnen und in der Schweiz arbeiten, sind froh, wenn sie ein Girokonto in Franken und Euro eröffnen können.

Eine weitere Ausnahme ist das Schweizer Postbank Konto für Deutsche. Bei der PostFinance können Kunden mit Wohnsitz in einem Nachbarland der Schweiz relativ unkompliziert Girokonten eröffnen.

Da Schweizer Bankkonten für im Ausland wohnende Anleger in der Regel nur als Anlagekonten mit Wertschriftendepots geführt werden, erwartet die Bank mindestens 1 Million Euro für die Vermögensverwaltung.

Die eingebrachten Gelder müssen korrekt versteuert sein. Reichen Sie die letzte Steuererklärung mit Ihrer Steueridentifikationsnummer ein (Englisch: „Tax Identification Number“ oder „TIN Number“ genannt).

Was meldet die Schweizer Bank ans Finanzamt?

Der automatische Informationsaustausch bewirkt, dass das Bundeszentralamt für Steuern ab 2018 über bestimmte Informationen der Bankkonten in der Schweiz (Name, Adresse, Geburtsdatum, Steuernummer, Nationalität, Dividenden- und Zinseinnahmen, Kapitalgewinn, Saldo Ende Jahr) automatisch von der Eidgenössischen Steuerverwaltung informiert wird. Alles, was Sie über den „automatischen Informationsaustausch kurz AIA“ wissen müssen, finden Sie hier.

[5.] Konto in der Schweiz eröffnen als Österreicher?

Für Österreicher gelten die gleichen Ausführungen wie für Deutsche (Nachbarländer der Schweiz).

Für Österreicher gelten die gleichen Ausführungen wie für Deutsche (Nachbarländer der Schweiz).

Wenn Sie als Deutscher oder Österreicher in der Schweiz wohnen, stehen Ihnen folgende Konten zur Verfügung:

Zur Abwicklung von Zahlungen:

- Privatkonto

- Kontokorrentkonto

- Firmenkonto

Zum Sparen:

- Sparkonto

- Jugendsparkonto

- Mietkautionskonto

- Sparkonto für Kinder

Zum Anlegen:

- Private Banking Anlagekonto/Wertschriftendepot mit Private Banker, besser externe Vermögensverwaltung mit Family Office Service

- Fondskonto

- Vorsorgekonto/Steuernsparkonto

[6.] Schweizer Konto für Deutsche kostenlos?

Ein Bankkonto in der Schweiz ist für Ausländer (und somit auch für Deutsche) generell viel teurer. Erhöhte Compliance Abklärungen für erhöhte Geldwäsche Risiken bei Personen, die im Ausland wohnen, ist die übliche Begründung für die hohen Kosten. Diese Begründung steht auf dünnem Eis.

[7.] Konto in der Schweiz eröffnen Vorteile

Eines der wichtigsten Schweizer Konto Vorteile ist der maximierte Vermögensschutz dank den sichersten Banken der Welt und Vermögensverwalter, die konstant Resultate produzieren. Ausländer schätzen die politische und wirtschaftliche Stabilität ungemein.

Eines der wichtigsten Schweizer Konto Vorteile ist der maximierte Vermögensschutz dank den sichersten Banken der Welt und Vermögensverwalter, die konstant Resultate produzieren. Ausländer schätzen die politische und wirtschaftliche Stabilität ungemein.

In keinem anderen Land werden so viele grenzüberschreitende Vermögen verwaltet wie in der Schweiz. Die Schweiz schlägt ihre Konkurrenten dank der Kombination von Innovation und Tradition.

Seit 200 Jahren generieren Schweizer Asset Manager überdurchschnittliche Renditen dank globaler Diversifikation der Anlagen. Insbesondere Investoren aus den USA schätzen die global orientierte Erfahrung in der Vermögensverwaltung. Sie scheuen nicht den Einsatz modernster Technologien wie Blockchain und Fintech.

Bankkonten in Deutschland können seit 2013 problemlos, zum Beispiel von Gläubigern, eruiert werden. Schweizer Konten hingegen bleiben geheim. Sie sind nirgends zentral erfasst. Auch der Informationsaustausch der OECD ändert nichts daran, denn die ausgetauschten Daten dürfen nur für Steuerzwecke verwendet werden. Die deutschen Behörden haben keinen Zugriff auf Schweizer Konto Informationen und private Personen schon gar nicht.

Der deutsche Fiskus darf keine Steuern in der Schweiz eintreiben. Es gibt keine Vollstreckungshilfe. Wer das Einwirken deutscher Behörden auf sein Erspartes verhindern will, braucht ein Schweizer Franken Konto.

Die Leute fragen sich heute nicht mehr: „Ist mein Geld in der Schweiz sicher?“ Vielmehr fragen sie sich: „Ist mein Geld zu Hause noch sicher?“

Die Fluchtwährung Schweizer Franken ist auch deshalb beliebt, weil viele Ihr Geld vor Inflation schützen wollen.

2 Beispiele für den Kaufkraftverlust von Euro und US Dollar gegenüber dem Schweizer Franken:

- In den Anfangszeiten des Euros war 1 Euro = 1.70 Franken. Heute ist 1 Euro = 1 Franken.

- In den letzten 20 Jahren hat der US Dollar gegenüber dem Schweizer Franken 50% an Wert verloren. In den letzten 40 Jahren hat der US Dollar 75% seines Wertes eingebüßt.

Nicht umsonst ist der Schweizer Franken die Fluchtwährung Nr. 1.

Es gibt Lebenssituationen, da braucht man schnell viel Geld. Ist ein Familienmitglied erkrankt, müssen schnell Arztrechnungen bezahlt werden. Mit einem Multi-Währungs-Konto bei einer Schweizer Bank lassen sich große Summen schnell und unkompliziert überall auf der Welt transferieren.

Wenn Sie einmal 50,000 Euro Bargeld brauchen, ist das in der Schweiz auch kein Problem.

Kunstdeals in Millionenhöhe (Picasso, Andy Warhol) lassen sich über die Schweiz schnell abwickeln. Es besteht die große Wahrscheinlichkeit, dass auch die Vertragspartei ein Bankkonto in der Schweiz hat.

Finanzinstrumente (Bsp. Bankgarantien, Kreditbriefe), die von Schweizer Banken erlassen werden, werden weltweit sofort akzeptiert.

Oftmals vermitteln Private Banker und Vermögensverwalter attraktive Club Deals (Bsp. im Immobilienbereich) für den engen Kreis. Ein Schweizer Bankkonto gibt oft Zugang zu exklusiven Club Deals, welche diskret und schnell abgewickelt werden. Club Deals haben schon manche Millionäre über die Nacht in Multi Millionäre verwandelt.

Klicken Sie auf den Play Button um das Video zu starten

🎞️ ⬇️Inhalt des Videos⬇️

00:00 👉 Geld in der Schweiz anlegen (Intro)

02:12 👉 Geld anlegen in der Schweiz: Was Sie unbedingt wissen müssen!

04:13 👉 Ist Geld in Schweizer Franken anlegen sinnvoll?

05:45 👉 Richtig Geld anlegen: Zinsen in der Schweiz höher als in Deutschland?

06:13 👉 Geld anlegen in der Schweiz: Hohe Rendite, hohe Sicherheit und geringe Kosten

08:36 👉 Mieten Sie bankenunabhängige Schliessfächer in der Schweiz

08:51 👉 Gold kaufen in der Schweiz

10:06 👉 Immobilien werden als Betongold bezeichnet

12:29 👉 ETF’s sind ideal für kleinere Vermögen

12:41 👉 MSCI World Index

13:03 👉 Geld anlegen in der Schweiz: Tipps

15:28 👉 Geld anlegen Schweiz Vergleich

16:40 👉 Ist Geld in der Schweiz anlegen legal?

17:23 👉 Geld in die Schweiz bringen ist völlig legal (wie lange noch?)

17:42 👉 Welche Daten bekommt das Finanzamt in Deutschland?

[8.] Ist ein Konto in der Schweiz sicher?

Ja, auf jeden Fall. Ein Konto in der Schweiz ist 100% legal. Sie müssen Erträge und Kapitalgewinne dem Finanzamt melden. Um bedeutende Vermögenswerte zu deponieren, brauchen Sie richtige Banken mit soliden Bilanzen. Es gibt auch keine Meldepflichten, wenn Sie Geld von Ihrem Konto in Deutschland auf das Schweizer Konto überweisen, sofern beide Konten auf Ihren Namen lauten. Transfers an Drittpersonen über 12,500 EUR ins Ausland sind allerdings meldepflichtig.

Ja, auf jeden Fall. Ein Konto in der Schweiz ist 100% legal. Sie müssen Erträge und Kapitalgewinne dem Finanzamt melden. Um bedeutende Vermögenswerte zu deponieren, brauchen Sie richtige Banken mit soliden Bilanzen. Es gibt auch keine Meldepflichten, wenn Sie Geld von Ihrem Konto in Deutschland auf das Schweizer Konto überweisen, sofern beide Konten auf Ihren Namen lauten. Transfers an Drittpersonen über 12,500 EUR ins Ausland sind allerdings meldepflichtig.

Die Einlagensicherung garantiert bis 100,000 Franken pro Konto. Wenn Sie 300,0000 Franken auf 3 Konten verteilen, sind alle 300,000 Franken garantiert. Die Kunden der Zürcher Kantonalbank (ZKB) haben eine unbegrenzte Staatsgarantie des Kantons Zürich (auch Ausländer).

Smartphone Banken haben keine Banklizenz. Sie haben keine Einlagensicherung.

Die internationale Business Elite schwört auf „Booking Center Switzerland“

Schweizer Banken sind nun mal die am stärksten kapitalisierten Banken der Welt. Das schleckt keine Geiß weg. Sie haben keine gehebelten Bilanzen wie viele Banken in Europa und USA. Ich empfehle meinen Kunden nur Schweizer Banken, die eine harte Kernkapitalquote von mindestens 20% haben.

Die Schweiz hat keine Bail-in Gesetzgebung – im Gegensatz zur Europäischen Union (Bail-in Gesetzgebung seit 2017). Geht eine Bank der EU pleite, bekommen Sie Aktien der maroden Bank anstatt Ihr Geld zurück.

Die „Subprime Crisis“ von 2008 und die Bankenkrise in Zypern 2013 haben bewiesen, wie erstaunlich wenig Eigenkapital die Banken hatten. Sogar Regierungen waren nicht in der Lage, Banken mit faulen Krediten zu helfen. Verstaatlichte Bankguthaben haben Banken gerettet (Bail-in). Retten Sie lieber Ihr Geld in die Schweiz, anstatt mit Ihrem Geld die Hausbank zu retten.

Bankkonten wurden über Nacht vom Staat konfisziert. In einer Krisensituation kann der Staat im Nu alles wegnehmen – auch Ihr Bankkonto. Die gesetzlichen Grundlagen dazu (Bail-in Gesetze) sind bereits seit 2017 für alle EU Staaten in Kraft.

Darum müssen Sie Ihre Ersparnisse, oder zumindest einen Teil davon, bei den sichersten und kapitalstärksten Privatbanken der Welt in der Schweiz deponieren.

[9.] Girokonto in der Schweiz für Jedermann

Die bekannten Girokonten, die für alle zugänglich sind, gibt es in der Schweiz auch. Allerdings lautet der Name des Girokontos in der Schweiz anders, nämlich Privatkonto oder Sparkonto.

Die Bank der Schweizer Post firmiert heute als PostFinance. Die PostFinance muss für jeden in der Schweiz wohnhaften Kunden, sei das Guthaben noch so klein, kraft Gesetzes ein Konto eröffnen. Die PostFinance hat den gesetzlichen Auftrag als Grundversorgerin. Jeder kann bei der PostFinance ein Konto eröffnen, inklusive Kunden aus den Nachbarländern.

Die PostFinance nimmt alle Ausländer an, die in den Nachbarländern der Schweiz wohnen. Für Deutsche wird die Eröffnung eines Bankkontos nur dann zum Alptraum, wenn Sie in einem Hochrisikoland wie Syrien, Kurdistan oder Türkei geboren wurden, oder das Geld mit sensitiven Tätigkeiten verdient haben, wie Autohandel, Diskotheken, Goldhandel, Krypto, Adult Entertainment, Rohstoffhandel, Gambling, Gaming.

Das Schöne am Swiss Banking ist, dass weder eine Bonitätsprüfung noch eine Meldung an die Schufa erfolgt. Gläubiger haben keine Chance auf legalem Weg an die Daten der Bankkonten der Schuldner zu kommen. Das Schweizer Bankgeheimnis schützt die Kontodaten. Es gibt keine zentrale Stelle, die Kontodaten sammelt.

Ausführliche Informationen zum „Thema: Schweizer Bankgeheimnis“ finden Sie hier.

Schweigen ist Gold. Halten Sie alle Daten zum Konto strikt geheim. Informationen zu Schweizer Konten sollte man nicht auf deutschen Boden aufbewahren. Für 500 Franken im Jahr können Sie sich ein Schließfach außerhalb des Bankensystems mieten.

Hingegen dürfen normale, private Gläubiger vollstrecken, aber nur wenn sie die genauen Daten des Bankkontos (Kontonummer und den Namen der Bank) kennen. Wollen Sie eine Vollstreckung verhindern, müssen Ihre Kontodaten geheim bleiben. Zahlen Sie keine Rechnungen über Ihre Schweizer Bank. Benützen Sie Ihr deutsches Konto, einen Money Transmitter oder einen Dienstleister wie PayPal, Wise, Revolut, Western Union etc.

Das Konto gibt es in EUR und CHF. Auf Wunsch sind zusätzliche Währungen erhältlich. Zum Konto erhalten Sie eine Debitkarte. Für eine der üblichen Kreditkarten müssen Sie ein Depot hinterlegen.

[10.] Konto in der Schweiz eröffnen als Grenzgänger

Ungefähr 300,000 Grenzgänger brauchen ein Bankkonto in der Schweiz zwecks Lohnzahlungen in Schweizer Franken.

Die Hälfte der Grenzgänger wohnt in Frankreich. In Deutschland, Österreich und Italien wohnt die andere Hälfte.

Trotz den vielen Grenzgängern ist dieses Marktsegment für die Banken nicht mehr attraktiv. Aufgrund der strengeren Geldwäschegesetze sind die Banken strenger und die Dienstleistungen teurer geworden. Ein Schweizer Konto für Grenzgänger wird immer schwieriger.

Je nach Bank gibt große Unterschiede in der Preisgestaltung. Die Genfer Kantonalbank und die Basler Kantonalbank erlassen die Zusatzgebühren bei größeren Vermögen. Gebühren ändern sich oft. Die Preisgestaltung für Konten ist in der Schweiz nicht transparent.

Folgende Banken bieten maßgeschneiderte Pakete für Grenzgänger:

- PostFinance

- Migros Bank

- UBS

- Valiant

- Credit Suisse

- Genfer Kantonalbank

- Basler Kantonalbank

[11.] Tagesgeldkonto Schweiz für Deutsche

Das Tagesgeldkonto Schweiz ist eine Alternative zum Sparkonto. Es hat keine Kündigungsfristen. Das Geld ist jederzeit verfügbar. In der Schweiz heißt das Geld des Kontos (Tagesgeldkontos) schlicht Callgeld, weil es jederzeit abgezogen werden kann. Tagesgeldkonten sind in Europa und vor allem in Deutschland sehr gefragt.

In der Schweiz steht die Anlage in Callgeld nur Private Banking Kunden offen. Für Kunden mit weniger Geld gibt es immerhin Geldmarktfonds. Geldmarktfonds sind sehr liquide und sichere Anlagen.

[12.] Welche Schweizer Banken gibt es in Deutschland?

Viele suchen aus Bequemlichkeit eine Schweizer Bank, die auch in Deutschland anwesend ist. Das bringt nichts. Heute haben Sie ohnehin Zugriff aufs Online Banking. Wenn Sie bei einer der 5 Schweizer Banken in Deutschland ein Konto eröffnen, kommen Sie nicht in den Genuss der Schweizer Konto Vorteile, weil das Schweizer Recht in Deutschland keine Anwendung findet.

Schweizer Banken in Deutschland

- UBS Europe

- Bank Julis Bär

- Credit Suisse

- Bank Vontobel

- Safra Sarasin

Schweizer Banken in Österreich

- Vontobel Bank Österreich AG

- Zürcher Kantonalbank Österreich AG

- Safra Sarasin Österreich hat nur eine Präsenz über Ihre Fondgesellschaft

- UBS hat nur eine Präsenz über ihre Fondgesellschaft

- Credit Suisse Österreich

[13.] Welche ist die beste Schweizer Bank für Deutsche?

Wenn Sie als Deutscher eine Schweizer Bank für die Eröffnung eines Kontos auswählen und Geld auf ein Schweizer Konto anlegen wollen, müssen Sie folgendes beachten:

Wählen Sie nur Privatbanken aus, die eine harte Kernkapitalquote von mindestens 20% haben. (Tier-One Capital Ratio >20%, siehe Kennzahlen der Privatbanken)

Wählen Sie nur Privatbanken aus, die

- keine Kredite vergeben

- kein Investment Banking machen

- keine Derivate machen

- kein Trade Finance anbieten, keine Letters of Credit, keine Bankgarantien

- keine strukturierte Produkte emittieren

- keine Geschäfte mit hohem Risiko abwickeln

Wählen Sie nur reine Vermögensverwaltungsbanken. Das sind die sichersten Banken.

Viele meiner Kunden haben Schweizer Bankkonten und Wertschriftendepots mit folgenden Banken eröffnet (allerdings stets in Kombination mit einem von mir erprobten externen Vermögensverwalter).

- Bank Vontobel

- Märki Baumann

- Lombard Odier

- Zürcher Kantonalbank

- Union Bancaire Privee

- Safra Sarasin

Die Bank fungiert als Depotstelle. Sie ist Booking Center. Das Asset Management übernimmt immer der Vermögensverwalter, wie es die Family Offices der superreichen Familien machen.

Verwaltet die Bank Ihr Vermögen, besteht die Gefahr, dass Sie von einem Product Pusher betreut werden, der mit Ihrem Geld nur seinen Bonus erhöht, anstatt den Wert Ihres Portfolios.

Sie fragen sich nun sicher, wieso soll ich einen externen Vermögensverwalter beauftragen, wenn doch jede Bank das Asset Management auch anbietet?

Hier sehen Sie die Vorteile, wenn nicht die Bank sondern ein von uns geprüfter Vermögensverwalter Ihr bei der Privatbank deponiertes Geld verwaltet.

Die Vorteile von einem Schweizer Bankkonto kombiniert mit einer top externen Vermögensverwaltung

Klicken Sie auf den Play Button um das Video zu starten

🎞️ ⬇️Inhalt des Videos⬇️

00:00 👉 Die Zentralbanken drucken Geld wie nie zuvor

03:18 👉 Vor- und Nachteile der vorgeschlagenen Privatbanken

04:01 👉 Know Your Customer

05:16 👉 Wir helfen bei schwierigen Kontoeröffnungen

05:32 👉 Politisch Exponierte Personen, PEP Konto

07:06 👉 Gehen Sie nicht alleine zur Bank

07:47 👉 Vermeiden Sie folgende Fehler

08:20 👉 Wir sagen der Bank das, was sie hören will

10:28 👉 Was ist ein Asset Protection Agreement?

11:41 👉 Geldüberweisungen in Schweizer Franken sind viel diskreter

12:20 👉 Wieviel kostet eine Kontoeröffnung bei Caputo & Partners?

13:38 👉 Die Pauliansiche Anfechtungsklage – Actio Pauliana

13:53 👉 Herkunft der Vermögenswerte, Source of Funds, History of Funds

15:49 👉 Gute Banken stellen Fragen

17:11 👉 Mit uns finden Sie eine der sichersten Banken der Welt

UBS Konto eröffnen als Deutscher

Wenn Sie den Wohnsitz in die Schweiz verlegt haben, ist die Eröffnung eines Kontos bei der UBS relativ unkompliziert. Die UBS offeriert sogar ein Schweizer Bankkonto für Grenzgänger. Sie offeriert ein Sparkonto in Kombination mit einem Privatkonto.

Wenn Sie den Wohnsitz in die Schweiz verlegt haben, ist die Eröffnung eines Kontos bei der UBS relativ unkompliziert. Die UBS offeriert sogar ein Schweizer Bankkonto für Grenzgänger. Sie offeriert ein Sparkonto in Kombination mit einem Privatkonto.

Wie schaut es aus, wenn Sie in Deutschland wohnen, kein Grenzgänger sind und für die Eröffnung des Kontos nicht in die Schweiz reisen wollen?

Im Allgemeinen verlangt die UBS 360 Franken pro Jahr an Auslandsgebühren. Je nach Abteilung können die Gebühren stark variieren. So nimmt die UBS Wealth Management 330 Franken im Monat, was 3,960 Franken pro Jahr ausmacht (gemäß Internet).

Für meine Kunden verhandle ich immer bessere Konditionen. Je grösser die Anlagesumme desto grösser ist der Verhandlungsspielraum. Die besten Deals sind fast immer die All-inclusive Deals.

Wollen Sie als Ausländer bei UBS ein Konto eröffnen, dann reicht 1 Million Euro als Anlagekapital nicht mehr aus. Das habe ich neuerdings aus gut informierten Kreisen erfahren.

Credit Suisse Konto eröffnen

Die Credit Suisse offeriert ein Credit Suisse Euro Konto auf der Website unter der Rubrik „Kontokorrent“. Dort klicken Sie auf „Jetzt bestellen“. Dort müssen Sie Ihre Daten angeben. Erstaunlicherweise wird nicht nach dem E-Mail gefragt. Es wird jedoch nach der Telefonnummer und der Erreichbarkeit gefragt.

Die Credit Suisse offeriert ein Credit Suisse Euro Konto auf der Website unter der Rubrik „Kontokorrent“. Dort klicken Sie auf „Jetzt bestellen“. Dort müssen Sie Ihre Daten angeben. Erstaunlicherweise wird nicht nach dem E-Mail gefragt. Es wird jedoch nach der Telefonnummer und der Erreichbarkeit gefragt.

Sobald die Credit Suisse mit Ihnen telefoniert, wird der Wohnsitz eruiert. Sobald klar ist, dass Sie im Ausland wohnen, ist es aus mit dem Konto für Jedermann. Bei der Credit Suisse müssen Sie mindestens eine Million Euro Anlagevermögen bringen. Ich verweise auf meine Ausführungen „UBS Konto eröffnen als Deutscher“.

Mit dem Credit Suisse Euro Konto können Sie bis zu 5,000 Gutschriften pro Jahr kostenlos erhalten. Das geht nur, wenn Sie in der Schweiz wohnen. Ausländer kommen nur als vermögende Kunden für das Private Banking in Frage. Auch wenn die Eröffnung des Kontos via Online Banking mit Video Chat rechtlich zulässig ist, beharren viele Banken auf ein persönliches Treffen.

Die Credit Suisse verlangt 480 Franken im Jahr für Kunden mit Wohnsitz im Ausland.

Zürcher Kantonalbank Konto eröffnen als Ausländer

Die Zürcher Kantonalbank (ZBK) akzeptiert nur Ausländer mit Wohnsitz in Europa. Die Thurgauer Kantonalbank ist restriktiver. Sie akzeptiert nur Kunden aus Deutschland und Österreich. Die St. Galler Kantonalbank nimmt nur Europäer, außer es handelt sich um Auslandschweizer.

Die Zürcher Kantonalbank (ZBK) akzeptiert nur Ausländer mit Wohnsitz in Europa. Die Thurgauer Kantonalbank ist restriktiver. Sie akzeptiert nur Kunden aus Deutschland und Österreich. Die St. Galler Kantonalbank nimmt nur Europäer, außer es handelt sich um Auslandschweizer.

Die ZKB verlangt ein Auslandsgebühren von 360 Franken im Jahr.

Migros Bank Konto eröffnen

Kunden aus den Nachbarländern zahlen 300 Franken pro Jahr Auslandsgebühren. Für die restlichen Länder werden 360 Franken pro Jahr verrechnet. Liegt die Anlagesumme im Millionenbereich, lassen Sie mich für Sie verhandeln. Verhandeln lohnt sich immer. Das gilt für alle Banken.

Kunden aus den Nachbarländern zahlen 300 Franken pro Jahr Auslandsgebühren. Für die restlichen Länder werden 360 Franken pro Jahr verrechnet. Liegt die Anlagesumme im Millionenbereich, lassen Sie mich für Sie verhandeln. Verhandeln lohnt sich immer. Das gilt für alle Banken.

Schweizer Postbank Konto für Deutsche

Wenn Sie Ihren Wohnsitz in einem Nachbarland der Schweiz haben, haben Sie mit der PostFinance die richtige Wahl getroffen. Die PostFinance bietet diverse Pakete an. Interessant ist die Kombination von Privatkonto und Sparkonto. Die Konten sind in Euro (EUR) und Schweizer Franken (CHF). Als Ausländer müssen Sie mit einer Jahresgebühr von 444 Franken rechnen. Für das Geldabheben werden keine weiteren Gebühren berechnet.

Wenn Sie Ihren Wohnsitz in einem Nachbarland der Schweiz haben, haben Sie mit der PostFinance die richtige Wahl getroffen. Die PostFinance bietet diverse Pakete an. Interessant ist die Kombination von Privatkonto und Sparkonto. Die Konten sind in Euro (EUR) und Schweizer Franken (CHF). Als Ausländer müssen Sie mit einer Jahresgebühr von 444 Franken rechnen. Für das Geldabheben werden keine weiteren Gebühren berechnet.

Das PostFinance Konto eröffnen startet online. Sie geben Ihre Nationalität und Ihre Adresse an. Sie brauchen einen festen Wohnsitz. Personen ohne festen Wohnsitz (Weltenbummler, Digitale Nomaden) werden abgewiesen. Sie werden zu einem Video Chat eingeladen. Vielfach besteht die Bank zusätzlich auf ein persönliches Treffen, vor allem, wenn es um viel Geld geht.

Halten Sie eine Rechnung für den Wasser-, Gas- oder Stromverbrauch bereit. Wichtig ist, dass Ihre Adresse klar sichtbar ist. Benützen Sie einen gültigen Reisepass, der mindestens noch ein Jahr gültig ist.

Zeigen Sie Ihre letzte Steuererklärung, woraus die elfstellige internationale Steuernummer ersichtlich ist (Tax Identification Number, TIN). Die Herkunft des Geldes kann mit einer Lohnabrechnung nachgewiesen werden. Wenn Sie selbständig tätig sind, zeigen Sie Ihre Website und den letzten Jahresabschluss.

Als Anlagekunde empfehle ich Ihnen eine reine Vermögensverwaltungsbank und einen externen Vermögensverwalter. So machen es auch die Family Offices der superreichen Familien.

Befolgen Sie nicht blind den Rat der Berater der Großbank.

Ich habe erhebliche Verluste in Millionenhöhe und versteckte Gebühren gesehen, die viele Vermögenswerte wohlhabender Unternehmer zerstört haben.

Seien Sie smart und lernen Sie von den Verlusten anderer Millionäre.

Sprechen Sie noch heute mit Herrn Enzo Caputo und lassen Sie uns Ihre Situation analysieren.

[14.] Beste Schweizer Bank für Privatkunden

Es gibt keine beste Schweizer Bank für Privatkunden.

Es gibt jedoch die Bank, die am besten zu Ihnen passt.

Ihre Bedürfnisse richten sich nach Ihrer Lebens- und Vermögenssituation. Als Student mit wenig Geld ist Ihnen egal, welche Bank wirklich sicher ist und wo man den besten Anlageberater findet. Vorteilhafte Konditionen finden Sie bei Migros Bank, PostFinance, Raiffeisen, Swissquote, Valiant Bank.

Wer Immobilien mit Hypotheken sucht, schaut sich am Ort der Immobilie folgende Institutionen an: Kantonalbanken, Raiffeisen, Migros Bank.

Wer sein Geld selbst verwaltet, ist bei Swissquote sehr gut bedient. Swissquote kostet viel weniger als traditionelle Banken.

Wer mit meiner Hilfe Konten eröffnet, fährt besser. Mit mir verhandeln Sie mit der Bank auf gleicher Augenhöhe. Der Private Banker ist Diener zweier Herren. Er muss gleichzeitig die Interessen des Kunden und diejenigen der Bank befriedigen. Das führt zum Interessenskonflikt.

Unsere Kunden deponieren ihr Geld bei

- Safra Sarasin

- Bank Vontobel

- Gonet

- UBP

- Julius Bär

- Märki Baumann

- Swissquote

und anderen sehr stark kapitalisierten Privatbanken. Die Verwaltung wird stets an externe Vermögensverwalter gegeben.

Welche Schweizer Bank ist zu empfehlen

In diesem Video finden Sie Kriterien, die Sie beachten müssen bei der Wahl der zu Ihnen passenden Bank.

Klicken Sie auf den Play Button um das Video zu starten

🎞️ ⬇️Inhalt des Videos⬇️

00:00 👉 Intro: Wie kann ich wissen, welche Schweizer Bank wirklich sicher ist?

01:21 👉 Welches Land bietet den maximalen Vermögensschutz?

01:46 👉 Ist das Geld in meinem Land noch sicher?

02:00 👉 Wieviel Geld verwalten Schweizer Banken?

02:37 👉 Wie lange bleibt ein Schweizer Kontos im Durchschnitt bestehen?

03:30 👉 Wie können Sie herausfinden, ob eine Bank sicher ist?

03:59 👉 Wie merken Sie, ob eine Bank echt ist oder nur im Internet als Bank erscheint?

04:44 👉 Sind die größten Schweizer Banken wirklich die sichersten Banken?

04:55 👉 Bei welchen Banken ist mein Geld nicht sicher genug angelegt?

05:44 👉 Sichere Banken sollten eine Kernkapitalquote von mindestens 20% haben

07:26 👉 Welche Banken sind für Kunden geeignet, die Trading Aktivitäten lieben?

08:13 👉 Wie kann ich tiefe Pauschalgebühren und Vorzugskonditionen aushandeln?

08:36 👉 Wieviel ist das Mindestguthaben, um ein Konto als Deutscher in der Schweiz zu eröffnen?

09:04 👉 Wer erzielt mehr Rendite? Eine Bank oder ein unabhängiger Vermögensverwalter?

09:34 👉 Wie finde ich einen Best-in-Class Vermögensverwalter?

10:03 👉 Wie bekomme ich tiefere Bankgebühren und attraktive Vorzugskonditionen?

Wir haben 115 Wertschriftendepots untersucht. Vermögensverwalter produzieren generell bessere Renditen als Banken. Banken tendieren bankeigene Finanzprodukte zu verkaufen. Vermeiden Sie bonusorientierte Product Pusher, die Ihnen die Rendite wegfressen. Schweizer Private Banker sind unter Druck. Aufpassen. Overpricing ist weit verbreitet.

Im folgenden Artikel „115 Vermögensverwaltungen in der Schweiz auf dem Prüfstand“ entdecken Sie, wie ein faires Pricing für die Vermögensverwaltung in der Schweiz ausschaut.

[15.] Wie lange dauert eine Kontoeröffnung in der Schweiz?

Die Eröffnung von Schweizer Bankkonten kann bis zu zwei Monate dauern. Sind Kryptowährungen dabei, geht es länger. Sie erhalten eine persönliche Betreuung mit einem zugewiesenen Private Banker, der mit Ihnen das Konto online eröffnet.

Auch wir können Ihnen ein Konto mit Wertschriftendepot bei der UBS anbieten (aber nicht nur UBS). Da unsere Kunden nur von externen Best-in-Class Vermögensverwaltern betreut werden, reicht ein Mindestanlagekapital von 500,000 Euro. Gehen Sie alleine zur UBS, bekommen Sie mit 500,000 Euro kein Konto eröffnet.

Unsere Vermögensverwalter haben Vorzugskonditionen (Institutional Pricing für Asset Manager). Die Kosten richten sich nach der Höhe des verwalteten Vermögens.

Für die Verwaltung von einer Million Euro müssen Sie mit Gesamtkosten von ca. 12,000 Euro pro Jahr rechnen (1,2% des verwalteten Vermögens, all-inclusive Pricing). Alle Kosten für Bank, Asset Manager und Caputo & Partners sind damit abgegolten.

American Express Centurion Kreditkarte

Anlagekunden mit einem Anlagevermögen von mindestens 1 Million Franken bekommen von mir den direkten Zugang zur exklusiven Amex Black Card oder Centurion Kreditkarte (ohne „Invitation Letter“ von AMEX). Die Centurion Karte ist mit dem Schweizer Bankkonto verlinkt. Sie ist eine der exklusivsten Kreditkarten der Welt, die nur mit persönlichen Einladungsschreiben von American Express erhalten. Sie ist unverschämt teuer. Trotzdem ist sie bei jungen Unternehmern ungemein beliebt.

Viele warten vergeblich auf die schriftliche Einladung der Kreditkartenfirma American Express.

Rufen Sie mich an, wenn Sie eine American Express Centurion Kreditkarte wünschen. Geschäftsleute aus aller Welt schätzen das mit der Centurion Kreditkarte verbundene Prestige.

[16.] Schweizer Nummernkonto eröffnen

Ein Nummernkonto ist ein Bankkonto, wo der Name des Kontoinhabers mit einer Nummer oder einer Fantasiebezeichnung als Kennwort ersetzt wird. Früher war es anonym. Nur wenige Mitarbeiter der Bank kennen den Kunden, ansonsten gibt es keine Unterschiede mehr.

James Bond Filme haben das Schweizer Nummernkonto mit Mythen umgeben, die wenig mit der Realität zu tun haben. Ein Nummernkonto lohnt sich heute nicht mehr.